貯蓄だけでは将来の不安が拭えない現代、お金に対する人々の意識は「貯蓄」から「資産運用」へと変わりつつあります。その方法は上場株や投資信託の購入、マンション経営と様々です。

資産運用はお金がお金を生み出す行為で、自ら働かなくても得られる不労所得の代表格といえるでしょう。

政府は2014年から、毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になる「NISA(ニーサ)」を導入し、個人の資産形成をサポートするようになりました。これにより、多くの人たちは資産運用の重要性に気がつき始めています。

そこで資産運用する際に大事なのが、適切なポートフォリオを作成して計画的に運用することです。本稿では、ポートフォリオの重要性を考えるとともに、不動産をポートフォリオに組み入れるメリットについて解説します。

目次

資産運用の基本は分散投資

資産運用の基本に分散投資という考え方があります。分散投資とは、投資対象を多様化させて、資産全体で価格変動リスクを低減し、良い運用成績をあげようとするものです。実際に厚生労働省も分散投資を推奨しています。

投資対象となる資産には、株式・投資信託・国債・社債・FX(外国為替証拠金取引)・不動産などさまざまな種類があり、それぞれでリスクとリターンが異なります。

例えば、価値が上昇している資産に集中的に投資すれば効率良く資産を最大化できますが、価値が急速に下落すれば資産も急速に目減りします。

投資の格言「卵はひとつのカゴに盛るな」

投資の格言に、「卵はひとつのカゴに盛るな」というものがあります。これは卵をひとつのカゴで運ぶと、落としたときに全部割れてしまうという意味です。

そうならないために、複数のカゴに分けて運ぶ必要があることを諭しています。資産運用もこれと同じです。

異なる値動き・異なるリスクとリターンの資産を組み合わせることで、資産全体の価値の変動を緩やかなものにし、リスクを低減するわけです。

分散投資の具体的な方法は以下の4つです。

| 地域分散 | 日本国内にのみ投資するのではなく、複数国の外国株式や国債、為替、不動産などに投資します。 |

| 資産分散 | 株式や国債、為替、不動産など、種類の異なる複数の資産に投資します。 |

| 通貨分散 | 日本円だけの投資ではなく、ドルやユーロなどの外国通貨建てで投資します。 |

| 時間分散 | 資産を一度にすべて購入するのではなく、積立形式による定期的な投資により、資産の購入時期を分散します。 |

アセットアロケーションとは

まず、自分がどの程度の収益を上げたいのか、「目標リターン」を設定します。次に、その目標を達成するために、どの程度のリスクが取れるのか「リスク許容度」を決めます。

その目標リターンとリスク許容度に合わせて、資産配分を決めるのです。これを「アセットアロケーション」といいます。

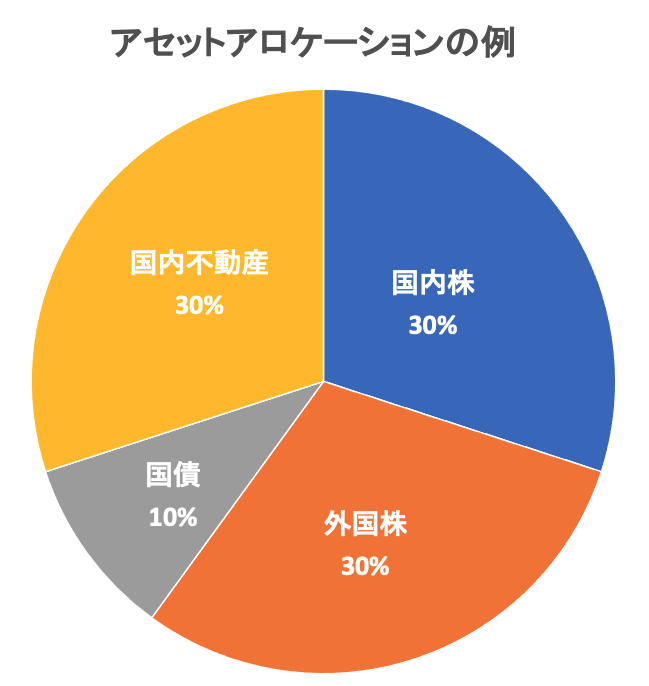

例えば、「国内株30%、外国株30%、国債10%、国内不動産30%」という資産配分にしたとしましょう。

このアセットアロケーションでは、国内資産70%、海外資産30%に「地域分散」と「通貨分散」され、株式60%、債券10%、不動産30%に「資産分散」されたことになります。

分散投資のことなら、こちらの記事もおすすめ

『分散投資』で投資のリスクを回避しよう!

ポートフォリオのメリット・デメリット

資産運用において、ポートフォリオを作成して運用することは極めて重要です。ポートフォリオとは、自分が持つ資産の商品構成や保有比率を指す言葉です。

ポートフォリオのメリットは、おもに次の3つが考えられます。

2.適切な分散投資を行える

3.リスクコントロールができる

目標利回りを設定することで運用効率が高まる

1つは、商品ごとの目標利回りを設定することで、運用効率が高まることです。

例えば、目標利回り5%に設定した商品が、目標利回りを超えるくらい値上がりした場合は、その時点で躊躇なく売却することができます。

逆にある程度の期間を運用して目標利回りから、かけ離れている商品は入れ替える必要があります。そのように、ポートフォリオの見直しを行うことによって運用成績の向上につながるのです。

適切な分散投資を行える

2つめのメリットは、適切な分散投資が行えることです。運用期間や目標利回りによって相応しい商品が異なりますので、ポートフォリオの作成が適切な分散投資につながります。

リスクコントロールができる

そして3つめが、リスクコントロールができることです。ポートフォリオを作成することによって、商品ごとにどの程度までリスクを負うか決めることができ、損失を最小限に抑えることができます。

資産運用において大事なロスカットを一定の基準を決めて行えるのは大きなメリットです。

一方、ポートフォリオのデメリットは、構成する資産の価格帯差が大きいことです。資産運用商品には、1口数千円の投資信託から1戸数億円の高級マンションまで幅広い価格帯の商品があります。

例えば、運用総資産1億円のうち、不動産が9,000万円で、金融商品と現金が1,000万円であれば、かなり偏ったポートフォリオになってしまいます。

そこで、後述するように、価格帯の高い不動産をどの程度の割合で保有するかを考える必要があります。

自分に合った資産を選ぶ

投資対象となる資産の種類はさまざまです。異なる種類の代表的なものを以下に列挙します。

2.投資信託

3.FX(外国為替証拠金取引)

4.不動産

株式

株式とは分割された企業の所有権のことで、業績が良ければ、株式数に応じて配当を受け取ることができます。

上場銘柄は株式市場で自由に売買することができます。外国企業の株式も証券会社によっては購入可能です。

投資信託

投資信託は運用会社が不特定多数の投資家から資金を集め、専門家であるファンドマネージャーが選んだ国内外の株式や債券などさまざまな資産を組み合わせて運用します。

毎月分配金が出るタイプと、分配金を再投資して元本に組み入れるタイプのものがあります。

FX(外国為替証拠金取引)

外貨投資のことで、外国為替は英語で"Foreign Exchange"というため、取引においてはそれぞれの頭文字を取ってFXと呼びます。

例えばFXでは1ドル100円のときにドルを購入し、1ドル110円になったらドルを売って円を買います。それにより、10円の利益が出ます。

FXでは自己資金の25倍までの取引が可能であり、仮に100万円を投資した場合、2,500万円まで取引が可能になります。

FXは世界各国の政治、経済、社会などの影響を受けやすく、秒単位でレートが変化するため、ハイリスク・ハイリターンな取引といえるでしょう。

不動産

不動産投資にはいくつかの方法があります。マンションやアパートなどを購入し、それを貸し出すことで家賃収入(インカムゲイン)を得ることが一般的です。

ローンを組むと小額の自己資金で不動産購入でき、ローン返済に家賃収入を充てることができます。また老後を見据えたライフプランニングの一環として不動産投資もあります。

ローン完済を定年退職の年齢などに合わせることで、完済後は安定した家賃収入を得ることができます。

この場合、物件購入後、家賃収入よりも少し多めのローン返済額に設定し、赤字分を事業所得や給与所得などと損益通算します。これにより節税効果が生まれるため、余裕を持ったローンの返済が可能となります。

不動産投資について詳しく知りたい方はこちらの記事も合わせてご覧ください。

資産運用に不動産を組み入れるメリット

では、資産運用に不動産投資を組み入れることでどのようなメリットが得られるでしょうか。

4つのメリット

2.ローンが組めるので大きな投資が可能

3.生命保険の代わりになる

4.節税になる

1.家賃収入が長期間にわたって投資家にもたらされる

不動産の最大のメリットは、経済状況が大きく変化して、株価が乱高下するようなときでも、その資産価値は安定し、毎月決まった金額の家賃収入が、長期間にわたって投資家にもたらされることにあります。

2.ローンが組めるので大きな投資が可能

投資対象となる不動産を担保にすることで、金融機関でローンが組めるので、自己資金よりもはるかに大きな投資が可能です。そして、ローン返済後には土地や建物といった現物資産が手元に残るのです。

3.生命保険の代わりになる

現役引退後の生活を見据えるのであれば不動産投資は魅力的な投資対象といえます。ローンを組んだ時に加入する団体信用生命保険(団信)が生命保険の代わりにもなり、また、家賃収入は年金に近い役割を果たします。

4.節税になる

もし仮に相続が発生したときには、不動産の相続税評価額は他の金融資産と異なり、低く評価されるので、節税効果を発揮します。このような特徴を持った資産は他にありません。

低金利で銀行に預けていても、お金はほとんど増えません。しかし、銀行預金並みに資産価値が安定し、預金金利よりも高い利回りをもたらしてくれるのが不動産です。

資産運用は早く始めて、長く続けることが重要です。長期運用が前提の不動産こそ、まさにその中核を担う資産になるのではないでしょうか。

ポートフォリオのうち不動産の割合はどれくらいがいいのか?

ポートフォリオのうち不動産の割合はどれくらいがいいかは、判断に迷うところでしょう。人生という長いスパンでみた場合、不動産投資の優位性は明らかです。

毎月の家賃でローンを返済し、老後は借金のなくなった物件から賃貸収入を得られるのですから、個人年金の代わりにもなります。

そう考えると、ポートフォリオの50%を不動産で持っていると安心といえそうです。

不動産で基礎を固めたうえで、株式・投資信託・債券等の投資資産に30%、現金・預金に20%という比率であればそれほど大きなリスクはないでしょう。

ポートフォリオの作り方

次に、ポートフォリオの作り方を考えてみましょう。運用タイプ別、年代別、不動産を組み入れる場合の3つのケースで考えます。

運用タイプ別

1つは運用タイプ別にポートフォリオを組む方法があります。資産運用に対してどの程度リスクを取れるかによって以下の3つのタイプに分かれます。

2.中間タイプ

3.積極運用タイプ

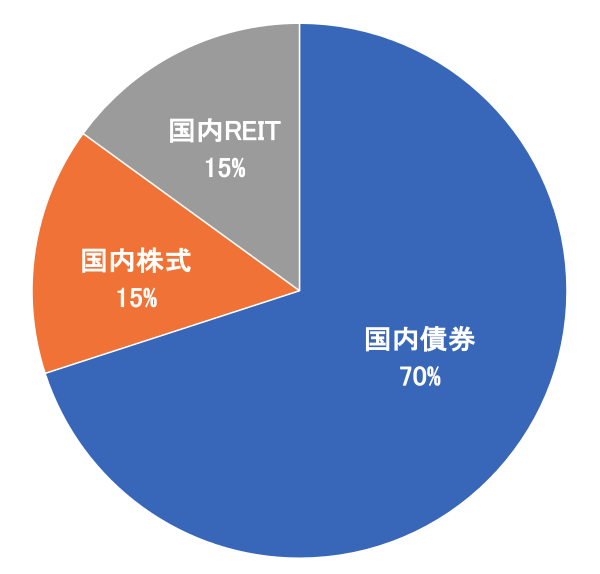

1.安定運用タイプ

価格の変動が少ない債券を中心に、ローリスク・ローリターンを目指すポートフォリオです。債券の利息収入を得ながら、多少組み入れる株式、REIT(不動産投資信託)などでプラスアルファを狙います。

【例】国内債券70%、国内株式15%、国内REIT15%

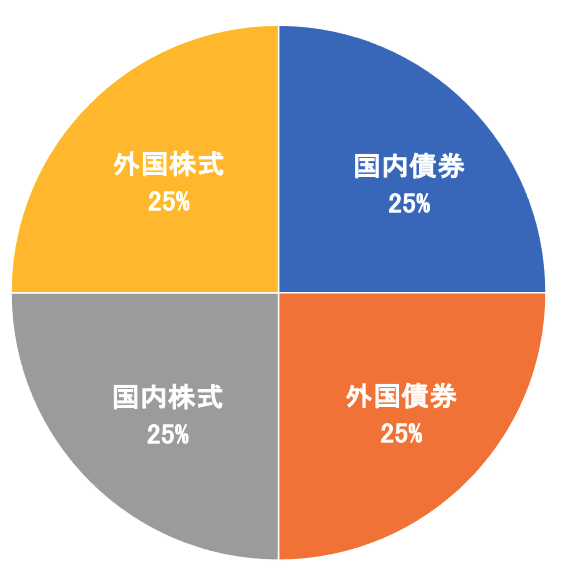

2.中間タイプ

債券と値動きの大きい株式を均等に保有し、ミドルリスク・ミドルリターンを目指すポートフォリオです。GPIF(年金積立金管理運用独立行政法人)のポートフォリオがこのタイプです。

【例】国内債券25%、外国債券25%、国内株式25%、外国株式25%

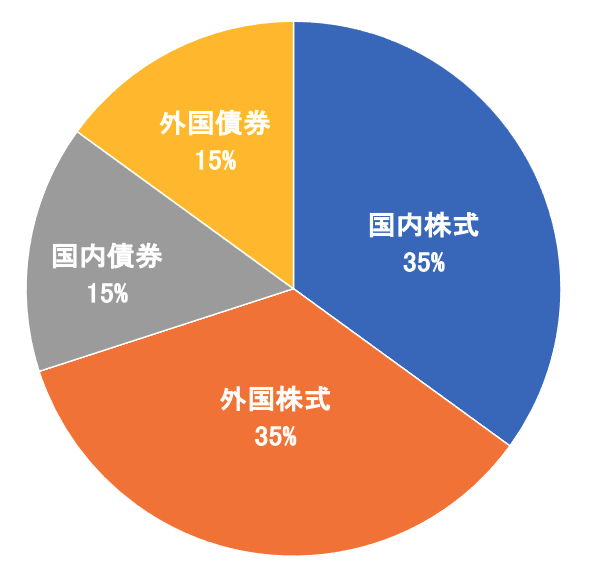

3.積極運用タイプ

値動きの大きい株式を中心に、ハイリスク・ハイリターンを目指すポートフォリオです。

株式市場の動向に大きく左右される難点はありますが、相場が上昇基調になれば大きなリターンを得られます。

株式でも優良銘柄に絞れば配当利回りが高いので、配当収入である程度の収益を確保できます。

【例】国内株式35%、外国株式35%、国内債券15%、外国債券15%

年代別

2つめは投資する年代によってポートフォリオを組む方法です。

資産運用はライフプランに合わせて行うことが大事なので、年代ごとに組み入れる商品が変わってきます。

・20~30歳代

若い年代から資産運用を始めたほうがよいのは、若いほど時間を生かした長期投資が可能だからです。

20~30歳代は独身または結婚して間もないので、株式を中心とした積極運用が可能な時期です。多少の損失が出ても、まだ取り返しがつきます。

・40~50歳代

子どもが成長し、教育費がかかる40~50歳代は無理な投資はできません。

債券中心に安定運用を目指しながらも、一部株式で大きなリターンも狙うバランスの取れた運用が必要です。退職後のことを意識しなければならない年代でもあります。

・60歳代以上

年金や退職金の取り崩しで生活していく60歳代以上は、債券を中心に安定運用を目指したほうが無難です。

もし、どうしても株式に投資したいなら、株主優待で映画を観に行くなど、老後を楽しむことを目的にするのも1つの方法です。

自動でシミュレーションしてくれるサービスも

ポートフォリオを自動でシミュレーションしてくれるサービスもあります。

フィデリティ証券の「ポートフォリオナビツール」では、顧客の投資計画・リスク許容度に合わせた最適なポートフォリオ例を提示してくれます。

投資する期間や初期投資額、下落許容度、資金の性格、金融知識、金融資産、年収などを入力すると、最適なファンドの一覧と保有比率が表示されます。

ポートフォリオのリスクや期待リターンも知ることができるので、参考になります。ただし、このサービスは、2020年11月20日現在ではPC版のみの提供となっています。

不動産のポートフォリオ

不動産のポートフォリオを構成する要素は、以下の3つになります。

2.築年数

3.エリア

1.物件種類

物件の種類は、大きく分けるとアパート・マンションなどの居住用物件と、事務所・店舗などの事業用物件に分かれます。

両者を比べると居住用物件のほうが収益は安定しているので、事業用物件をメインにしている投資家が、居住用物件を組み入れることでリスク分散できます。

2.築年数

マンション経営の大きなコストの1つが修繕費です。もし、中古マンションばかり購入していると、突発的な修繕が重なり、まとまった資金が必要になる恐れがあります。

ポートフォリオは新築と中古を組み合わせ、ローン返済が終了した、または売却した場合に差益が見込める中古マンションは順次売却し、新築マンションと入れ替える戦略も有効です。

3.エリア

エリアによるポートフォリオの組み合わせには2つの考え方があります。

1つは都心5区(千代田、港、中央、新宿、渋谷)、それ以外の東京23区、東京以外の首都圏(埼玉、千葉、神奈川)など異なるエリアに分散保有するという方法です。地震などの災害や、工場・大学の移転といったリスクに備えることができます。

もう1つは「ドミナント投資」として、同じエリアに複数物件を保有する方法です。こちらはオーナーとして管理しやすく、不動産管理会社も1社に絞れるメリットがあります。

ポートフォリオを見直すタイミングは?

ポートフォリオは定期的に見直す必要があります。不動産のポートフォリオを見直す大きな要因は、都市の将来性の変化です。典型的な例が、東京オリンピック・パラリンピック開催後の市場の動向です。

開催後は周辺不動産の実需が増すことは間違いありません。都市の再開発も、キャッチした時点でポートフォリオに組み入れることが必要です。

物件自体の問題としては、経年にともなって賃料の下落が免れないような状況になれば、売却を検討することも必要でしょう。

不動産をポートフォリオに組み入れ、安定した資産運用を

ここまで、資産運用に重要なポートフォリオについてみてきました。

不動産はローンの返済が終われば家賃収入が個人年金代わりになります。ポートフォリオの安定性を考えた場合は、資産の半分を不動産にすることで、経済危機があったときでも下支えになります。

金融資産は、先に紹介したように年代別に適切な運用タイプを選び、ライフプランに合わせた運用を行うことが必要です。ただし、相場に左右される難点があります。

その点、不動産、とりわけ賃貸マンション経営は売買ではなく、家賃収入を目的にするため、ほかの投資よりは安全性が高いといえます。

先行きが見通せない今だからこそ、不動産をポートフォリオに組み入れ、安定した資産運用を目指してはいかがでしょうか。