定年を迎えた夫婦はこれから長い老後生活がはじまります。ただ夫婦での老後生活を具体的にシミュレーションしている人はそう多くはいないでしょう。

老後の生活資金や年金、貯金のバランスから必要な金額を試算しつつ、老後の資金計画について解説します。

収入と支出のバランスから考える

老後の資金計画について考えるとき、大事なのはその“原資”についてです。この場合の原資とはつまり、老後に使えるお金のことですが、その内訳はおおむね「年金」「退職金」「預貯金(保有資産)」の3つに大別されます。

定年退職後はそれまでに得ていた「月給」と「賞与(ボーナス)」が「年金」と「退職金」になり、その他に使える資金として、貯蓄や投資で得た預貯金や他の資産が加わります。

老後の資金計画はこれら収入と支出のバランスから考えます。現状、給料として得ている収入と生活費などの支出のバランスを検討することと基本的には同じです。

ただ相対的な「フロー」と「ストック」の額に違いが出ることや、フローとしての年金だけで生活するのはむずかしいといった点はふまえておく必要があります。月給をベースに生活資金を組み立てていた状況とは大きく変わるのです。

夫婦二人で生活する場合のシミュレーション

夫婦二人で老後を迎えた場合のシミュレーションをしてみましょう。参考にするのは厚生労働省が発表した2019年時点における「年金額(改定額)」と「財政検証結果」です。

年金の改定額は物価変動率や賃金変動率、さらには全国の消費者物価指数などを踏まえ、2019年度は前年度プラス0.1%の改定でした。また財政検証とは5年ごとに行われている国民年金および厚生年金財政の見通しのことです。

実際にもらえる年金額はいくらなのか?

厚生労働省によると、2019年度における年金額は、「厚生年金(夫婦二人分の老齢基礎年金を含む標準的な年金額で67歳以下)」で月額22万1,504円と例示されています。ちなみにこの数字は夫が平均月収(42万8,000円)で40年間就業し、妻はその期間のすべてにおいて専業主婦であった場合の給付水準です。

一方、国民年金のみの加入者であった場合では「国民年金(老齢基礎年金(満額))」の額は一人分で6万5,008円。そうすると夫婦がそれぞれ同じ状況だと仮定した場合、もらえる年金額は13万16円になる計算です。

年金収入だけでは足りない部分を退職金と預貯金で補う

もらえる年金額は厚生年金と国民年金によって大きく異なるだけでなく、加入期間や上乗せされる制度の利用状況などによっても変わり、年金財政の状況にも影響されます。そのため夫婦二人で13~22万という数字は、あくまでもひとつの目安として考えておくといいでしょう。

とくに年金財政に関しては、2019年時点での所得代替率(手取り収入に対する割合)が61.7%であるのに対し、もっとも楽観的な試算でも2046年度には51.9%まで下がるとされています。

こうした現状をふまえたうえで、年金収入だけではまかなえない部分を「退職金」や「預貯金」で補うわけです。

不足部分をどのようにして補填するか?

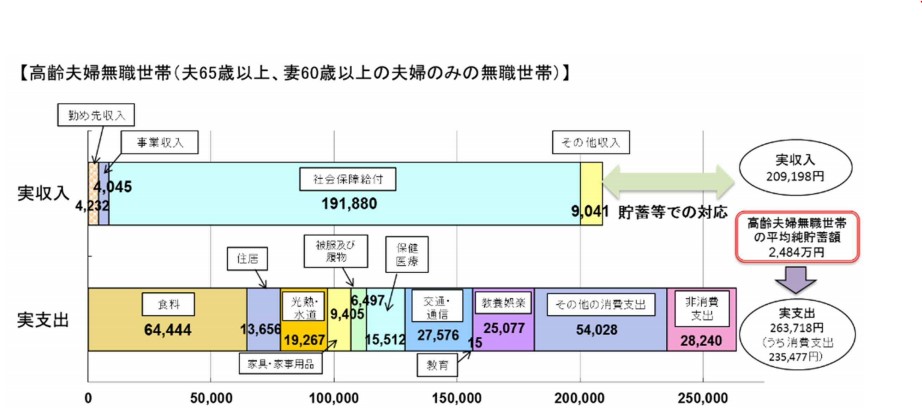

金融審議会「市場ワーキング・グループ」の資料(第21回)では、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみ)の実収入は20万9,198円なのに対し、実支出は26万3,718円と、約5万5,000円の不足が生じる計算です。

(画像=Dear Reicious Online編集部)※「iDeCoを始めとした私的年金の現状と課題」厚生労働省

(画像=Dear Reicious Online編集部)※「iDeCoを始めとした私的年金の現状と課題」厚生労働省

つまり老後が20~30年ほどあると仮定した場合、およそ1,300万~2,000万円が必要となる計算です。これらをすべて退職金や預貯金でまかなえればいいのですが、それでも足りない場合、計画的に貯蓄や投資によって資産形成していくことが求められます。

適宜、計画を修正していく意識を持っておくこと

将来の年金財政に不安がある以上、老後の資金は自分で用意しなければなりません。「iDeCo」や「つみたてNISA」など、既存の非課税制度などを活用することや、不動産投資などで退職後も毎月賃料が入ってくる仕組みを形成するなど、状況に応じて修正しつつ資産形成を行っていきましょう。

>>【無料eBook】30代で知りたかった「お金」の極意 後悔しない8つのポイント

【オススメ記事】