老後資金に必要な金額は2,000万円……実に衝撃的な数字が各メディアで報道されると発表元である金融庁市場ワーキンググループおよび当該資料への関心が急速に高まりました。ただその中身については細かく議論されることなく政府の年金行政に対して批判が集中しているのが実情です。本来の趣旨をふまえると、資料をもとに老後資金に対する議論が高まればよかったのですが、そうはなっていません。

一方で多くの人々が「年金だけではやっていけない」という意識を共有したことは間違いなさそうです。もともと、年金について「100年安心」という言葉を使用していたものの、その意味するところは「今後も年金制度は維持できる」というものでした。これを「年金さえあれば大丈夫」と誤解していた人は、年金以外の部分において自ら資産形成しなければならないと認識したことでしょう。

退職金の扱いがカギを握る!?

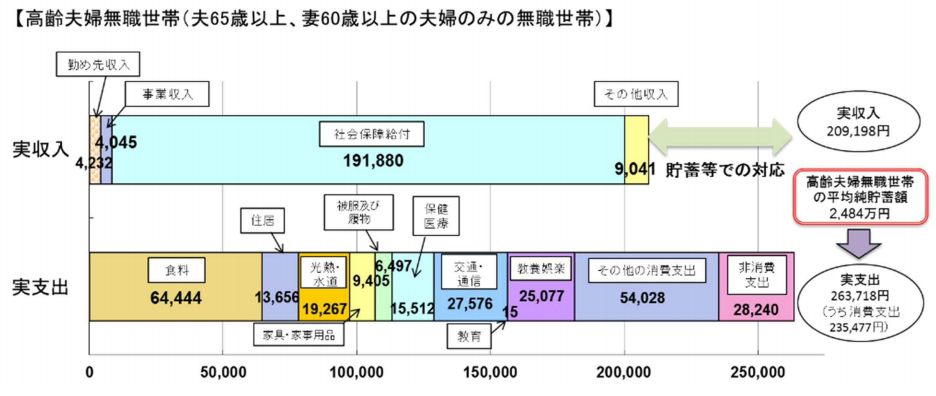

実際にどのようにして資産形成すればいいのでしょうか。前提となるのは、“必要な老後資金額”です。冒頭でもふれている金融庁市場ワーキンググループの資料(「高齢社会における資産形成・管理」)では、夫65歳以上、妻60歳以上のみの無職世帯において毎月の不足額は約5万円になると試算されています。その結果、残りの人生が20~30年の場合の不足額が1,300~2,000万円ということです。

出典: 「iDeCoを始めとした私的年金の現状と課題」厚生労働省年金局

出典: 「iDeCoを始めとした私的年金の現状と課題」厚生労働省年金局

こうした老後資金の不足額について考えるとき、会社員の方であれば、まず思いつくのが退職金の活用です。たしかに退職金という形でまとまったお金があれば、家計資産の安定化にもつながります。しかし昭和時代のように退職金と年金給付のみで老後生活を営むことは容易ではなく、しかも近年では退職金給付額そのものが減少傾向にあります。つまり退職金だけに頼ることはできないのが実情です。

出典: 「高齢社会における資産形成・管理」金融審議会 市場ワーキンググループ

出典: 「高齢社会における資産形成・管理」金融審議会 市場ワーキンググループ

正しい退職金の運用方法とは

そこで検討したいのが、退職金をもとにした資産運用です。退職金を適切に運用するために、知っておくべきいくつかのポイントを確認しておきましょう。

老後生活から逆算する

退職金の運用を始める前に、まず確認しておきたいのが「生活水準を維持するために必要な老後資金の額」についてです。ただ市場ワーキンググループの資料を参考にし「とりあえず2,000万円を目安にしよう」というのでは、正しいアプローチをとれません。なぜなら必要な老後資金というのは、各家庭の生活水準によって大きく異なるからです。

一般的には、現役時代の収入が多ければ多いほど「生活水準を維持したい」と考えるため、老後資金も必要になりがちです。その点をふまえて預貯金を含む資産や年金も加味しつつ、必要額を算出しましょう。

退職金の額をイメージする

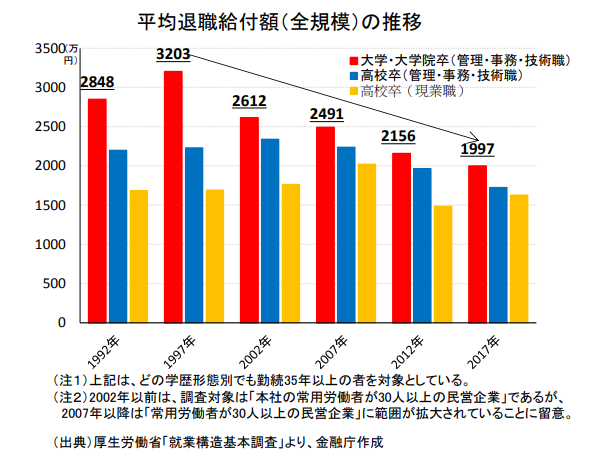

老後の必要額を算出したら、おおよその退職金についても計算してみてください。最も正確なのは、実際の退職者からデータを収集し、退職金を受け取れる年齢までの推移(社会情勢含む)をふまえて金額を計算することです。ただ実際には、退職者からデータを得るのは現実的ではありません。そこで厚生労働省が発表している「就労条件総合調査」にある「退職給付額」を参考にするのがおすすめです。

たとえば、2018年調査の定年退職者の退職給付額は、最も高い「大学・大学院卒(管理・事務・技術職)」で1,983万円となっています。この数字を目安に、もらえる退職金の額をイメージしてみましょう。

適切な投資対象を選定する

生活水準を維持するために必要な老後資金とおおよその退職金額が分かった後は、そこから適切な投資対象を見極めていきましょう。ベースとなるのは、大きく「安全資産」と「リスク資産」によって運用するという考え方です。これらを通じて全体のバランスを整えていきます。安全資産とは、普通預金や定期預金、国債などによって、利回りが低いぶんリスクも低く運用する方法です。

安全性を保ちつつ、いざというときに使えるのがポイントです。一方で、残りの資金を株式投資や投資信託などに振り分け、リスクをとりながら中長期の運用を目指します。安全資産とリスク資産の配分は、老後に必要となる金額によって異なるのが一般的です。退職金をそれほど増やす必要がないのであれば、安全資産が多くなります。

また退職金を積極的に増やしたいのであれば、リスク資産を多くするといった具合です。その過程で適切な対象を見極めていきましょう。具体的な投資案件としては、現物資産として資産価値を維持しつつ、中長期の投資対象にもなる「マンション経営」がオススメです。マンション経営であれば、複雑なノウハウは必要ありません。信頼できる不動産会社および管理会社に任せることで、時間や労力をかけることなく、資産運用が可能となります。

退職金と年金は老後の要

このように退職金は、老後の生活を支える重要な原資となります。昭和時代のように、年金と退職金だけで老後の生活を支えることはできません。あらかじめ老後に必要なお金を計算し、適切な方法によって退職金を運用していきましょう。

>>【無料eBook】30代で知りたかった「お金」の極意 後悔しない8つのポイント

【オススメ記事】