住民税決定通知書とは、前年1月〜12月の所得をもとに計算された、今年度(6月〜翌年5月)の住民税額を知らせる公的な書類です。

会社員であれば、毎年5月〜6月頃に勤務先から配布されます。この書類を確認することで、自分がどれだけの税金を納めるのか、そして行った税金対策が正しく反映されているかが分かります。

昨今のベースアップ(賃上げ)により年収が上がった結果、6月に届いた通知書を見て「住民税が昨年より跳ね上がっている」と驚く人が増えているようです。

額面の給与が増えたことは喜ばしい反面、それに伴って天引きされる税金が増えてしまっては、生活のゆとりを実感しにくくなるのも無理はありません。特に、限られた時間で資産形成や副業を考えている現役世代にとって、税金による手取りの減少は切実な問題です。

この記事の要点:

- 住民税決定通知書は前年の所得に応じた税額を通知する書類

- ふるさと納税の控除が正しく反映されているかは摘要欄や税額控除額で確認できる

- 上がった住民税を抑えるには、iDeCoや不動産投資による損益通算が有効な選択肢

目次

住民税決定通知書とは何ですか?いつもらえる書類ですか?

住民税決定通知書は、個人の所得に対して課される地方税の金額を確定し、それを納税者に伝えるための重要な公的書類です。

この書類には、前年の1年間に得たすべての所得や、各種控除の金額、そして実際に支払うべき税額が細かく記載されています。

自分が住んでいる自治体が税額を計算し、基本的には年1回、決まった時期に届く仕組みとなっています。

住民税決定通知書の役割と、会社員に配布される時期(5月〜6月)

住民税決定通知書は、前年分の所得に対する税額が正式に決定したことを証明するとともに、今後の納税額を予告する役割を持っています。会社員の場合、毎年5月〜6月頃に勤務先を通じて手元に配布されるのが一般的な流れです。

自治体が計算した税額データが会社に届き、会社がそれを給与明細などと一緒に社員へ手渡します。この書類は「住民税通知書」と呼ばれることもあり、6月からの給与天引き額を変更するための基準となるものです。手元に届いたらすぐに中身を確認し、記載内容に誤りがないかチェックする習慣をつけることが大切です。

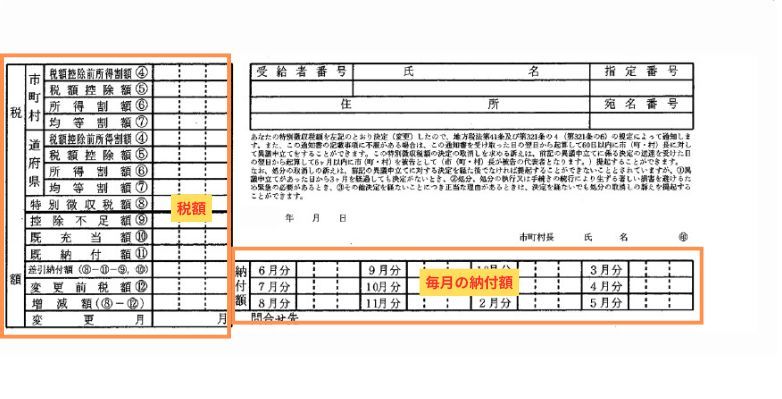

特別徴収(会社員)と普通徴収(フリーランスなど)の違い

住民税の納付方法には、給与から天引きされる「特別徴収」と、自ら納付書で支払う「普通徴収」の2種類が存在します。本記事のペルソナである会社員の方は、原則として特別徴収の対象となります。

具体的な違いを以下の表にまとめました。

| 比較項目 | 特別徴収 | 普通徴収 |

|---|---|---|

| 主な対象者 | 会社員、公務員など | フリーランス、自営業、無職など |

| 納付の方法 | 毎月の給与から自動的に天引き | 自宅に届く納付書や口座振替で支払う |

| 納付の回数 | 年12回(6月〜翌年5月) | 年4回(6月、8月、10月、1月) |

| 手続きの手間 | 会社が代行するため手間なし | 自身で期限までに支払う手間がある |

会社員であれば、毎月の給与から自動的に税金が差し引かれるため、支払い忘れるリスクがありません。ただし、その手軽さゆえに「自分がいくら払っているか」に無頓着になりやすい傾向があるため、決定通知書での確認が不可欠です。

なぜ今年の住民税は高い?ベースアップ(賃上げ)の落とし穴

今年の住民税が高くなっている背景には、多くの企業で実施されているベースアップ(賃上げ)の動きが関係しています。給与のベースが上がれば当然、課税の対象となる所得も増えるため、連動して税金が増えるのは自然なことです。

厚生労働省が発表した「令和5年賃金引上げ等の実態に関する調査」などの統計データを見ても、多くの企業で平均賃金が引き上げられている実績が示されています。

しかし、額面の給与が増えた一方で、税負担の重さをそれ以上に感じてしまうケースが少なくありません。

給与が上がると翌年の住民税も跳ね上がる「タイムラグ」の仕組み

住民税の税額計算には、前年の所得をもとに翌年の税金が決まるという「タイムラグ」の仕組みがあります。

所得税はその月の給与から概算で引かれ、年末調整で過不足が精算されますが、住民税は異なります。

たとえば、昨年ベースアップによって年収が上がった人の場合、その増えた所得に対する住民税は、今年の6月から翌年5月にかけて支払うことになります。そのため、給与が上がった実感よりも遅れて、急激に住民税決定通知書の金額が跳ね上がったように感じられるのです。

額面は増えても「手取り」が増えにくい日本の税制の現実

日本の税制や社会保険制度の構造上、給与の額面が増えても、必ずしも手取り額が同じ割合で増えるとは限りません。

我が国の所得税は、所得が高くなるほど税率が上がる累進課税制度を採用しています。

また、健康保険料や厚生年金保険料といった社会保険料も、給与に連動して負担額が増加していく仕組みです。そのため、本業に実直に取り組み、週末や夜間の時間を犠牲にして成果を出して昇給を勝ち取ったとしても、税引き後の手取りの壁に突き当たり、思うように生活に余裕が生まれないという閉塞感を抱く現役世代は多いものです。

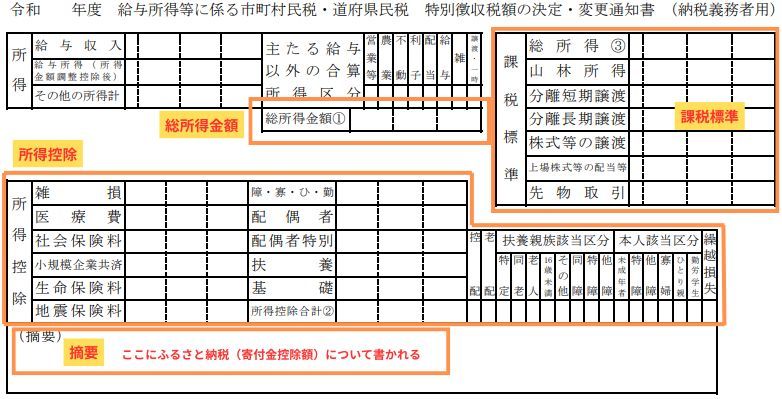

住民税決定通知書の見方と、ふるさと納税が反映されているかの確認手順

手元に届いた住民税決定通知書を確認する最大の目的の一つが、ふるさと納税による控除が正しく反映されているかのチェックです。

ふるさと納税は実質負担2,000円で全国の特産品を受け取れる仕組みですが、手続きに不備があると控除が適用されず、単なる寄付になってしまいます。通知書のふるさと納税額を確認するには、以下のステップで進めていきます。

- 「摘要欄」にふるさと納税の文言があるか確認する(上画像参照)

- 「税額控除額」の欄の数字をチェックする

- 控除額の合計が「寄付総額 - 2,000円」に近いか計算する

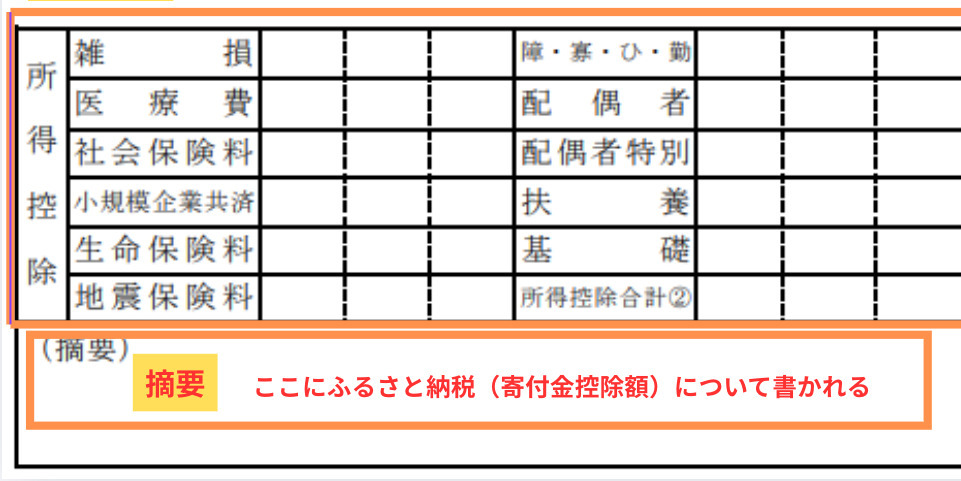

1. 「摘要欄」で寄附金税額控除の記載の有無をチェックする

まずは、住民税決定通知書の左下や右下に配置されていることが多い「摘要欄」に目を向けてください。

適切な手続きが行われていれば、この欄に「寄附金税額控除」や「ふるさと納税」といった文言とともに、控除された金額が記載されます。

ただし、お住まいの市区町村によっては、摘要欄に具体的な内訳や金額を一切記載しないという例外ケースもあります。その場合は、摘要欄が空欄であっても別の枠で控除されている可能性があるため、焦らずに次の税額控除額の欄を確認する必要があります。

2. 「税額控除額」から実際の控除額(寄付額−2,000円)を計算する

摘要欄に記載がない場合、あるいは金額が正しいか確かめたい場合は、「税額控除額」の欄に並ぶ数字を使って具体的な計算をおこないます。

通知書の税額計算ブロックにある「市町村民税」と「道府県民税」(東京23区の場合は区民税と都民税)のそれぞれの欄に記載されている「税額控除額」の数字を合算します。この合算値には、ふるさと納税以外の控除(調整控除など)も含まれているため、そこから一律で差し引かれる調整控除額(通常は数千円程度)をマイナスします。

その結果として導き出された金額が、自分が昨年行った「ふるさと納税の寄付総額 - 2,000円」の計算式とほぼ一致していれば、処理が正常に完了している証拠です。

ワンストップ特例制度と確定申告における控除のされ方の違い

ふるさと納税の手続きを「ワンストップ特例制度」で行ったか、それとも「確定申告」で行ったかによって、住民税決定通知書への数字の現れ方に違いが生じます。

ワンストップ特例を利用した場合、控除されるべき金額の全額が、翌年の住民税からまとめて差し引かれます。一方で、自ら確定申告を行なった場合は、控除額の一部が「その年の所得税からの還付(口座への振り込み)」として戻り、残りの金額が「翌年の住民税からの控除」という形で分散して適用されます。

そのため、確定申告をした方が住民税決定通知書の数字だけを見て「計算が合わない、少なすぎる」と早合点してしまうケースがありますが、所得税の還付金と合算すれば正しく控除されていることがほとんどです。

上がってしまった住民税を安くする!会社員ができる5つの節税対策

ベースアップなどによって上がってしまった住民税の負担を軽減するために、会社員の立場でも実践できる具体的な節税対策がいくつか存在します。

会社員は自営業者と違って経費の計上が認められにくいため、国が用意している各種の所得控除や税額控除の制度を網羅的に活用することが、手取りを増やすための現実的なアプローチとなります。ここでは、情報の信頼性と網羅性を高めるために、代表的な5つの対策を順に解説していきます。

対策1:ふるさと納税(寄附金控除)で実質的な負担を減らす

住民税決定通知書の確認手順でも触れたふるさと納税は、会社員が最も始めやすい節税対策の一つです。

厳密には、税金そのものを大幅に引き下げる制度ではなく、翌年に本来納めるべき住民税を応援したい自治体へ先払い(寄付)する仕組みです。

しかし、自己負担額の2,000円を除いた全額が控除の対象となる上、寄付額の最大3割に相当する地域の返礼品(日用品や食品など)を受け取ることができます。これにより、日々の生活コストを実質的に下げることができ、住民税の負担感を和らげる効果が期待できます。

対策2:iDeCo(個人型確定拠出年金)で老後資金を作りながら所得控除

iDeCo(個人型確定拠出年金)は、自分で拠出した掛金を運用して老後資金を作る制度であり、高い節税メリットを持っています。

毎月の掛金として支払った全額が「小規模企業共済等掛金控除」として所得から差し引かれるため、所得税だけでなく翌年の住民税決定通知書に記載される税額をダイレクトに抑えることが可能です。

ただし、拠出した資金は原則として60歳になるまで途中で引き出すことができないというデメリットが存在します。そのため、「今の生活をすぐに楽にしたい、手元の現金を増やしたい」という現役世代の差し迫ったニーズには、完全には合致しにくいという側面も持ち合わせています。

対策3:生命保険料控除や医療費控除を漏れなく申告する

年末調整や確定申告の際に、自分が支払っている民間の保険料や医療費の控除を漏れなく申告することも基本の対策です。

生命保険や医療保険、個人年金保険などに加入している場合、一定の金額が所得から控除されます。また、自分や家族のために支払った年間(1月〜12月)の医療費が原則として10万円(または総所得金額等の5%のいずれか低い方)を超えた場合には、医療費控除を申請して税負担を軽減できます。

これらは自動的には適用されないため、証明書などの書類をしっかりと保管し、確実に申告手続きをおこなう必要があります。

対策4:扶養控除の活用(離れて暮らす親の扶養など)

別居している親など、仕送りをおこなって生計を一にしている親族がいる場合、条件を満たせば扶養控除の対象に含めることができます。

一般的に扶養家族といえば同居している子どもや配偶者をイメージしがちですが、法律上は「生計を一にしている」ことが要件であるため、離れて暮らす高齢の親への仕送りも対象になり得ます。親の年間所得が一定以下であることなどの条件をクリアし、年末調整などで適切に申告すれば、数十万円規模の所得控除が適用され、翌年の住民税通知書に現れる税額を大きく引き下げることが可能です。

対策5:給与以外の事業・不動産投資による「損益通算」

会社員ができる節税のなかで、効果を期待できるアプローチの一つが、給与所得以外の所得と赤字を相殺する「損益通算」の活用です。

日本の税制では、副業としての事業所得や不動産所得で発生した一定の損失(赤字)を、本業の給与所得から差し引いて全体の課税所得を再計算することが認められています。

特に、開始初期に諸経費が多く発生する資産運用の手法などを上手に組み合わせることで、帳簿上の適切な赤字を作り出し、すでに天引きされた所得税の還付を受けたり、翌年の住民税決定通知書の税額を抑えたりするルートが開けます。

ご指定いただいた「会社員ができる5つの節税対策の一覧表」を作成しました。難易度や住民税への効果、特徴を整理していますので、記事内の該当箇所にそのまま挿入してご活用ください。

会社員ができる5つの節税対策の一覧表(難易度と効果の比較)

| 節税対策 | 概要 | 手続きの難易度 | 住民税への効果 | 特徴と注意点 |

|---|---|---|---|---|

| 1. ふるさと納税 | 応援したい自治体へ寄付をし、返礼品を受け取る仕組み | 低い(ワンストップ特例の利用で手軽) | 実質的な負担軽減(税金の前払い) | 自己負担2,000円で地域の特産品などがもらえるため、生活コストの削減に直結します |

| 2. iDeCo(個人型確定拠出年金) | 自分で掛金を拠出して運用し、老後資金を作る制度 | 中程度(書類の提出と口座開設が必要) | 課税所得の縮小(掛金全額が所得控除) | 確実な節税になりますが、原則として60歳まで資金を引き出せない点に留意が必要です |

| 3. 生命保険料控除・医療費控除 | 年間で支払った特定の保険料や医療費を申告する制度 | 低い〜中程度(年末調整や確定申告で対応) | 課税所得の縮小(一定額の所得控除) | 保険会社から届く証明書の提出や、領収書の集計を漏れなくおこなうことがカギとなります |

| 4. 扶養控除(別居親など) | 仕送りなどで生計を一にしている親族を扶養に入れる手続き | 中程度(生計同一の証明書類が必要) | 課税所得の縮小(数十万円規模の控除) | 同居していなくても要件を満たせば適用され、大きな税額の抑制が期待できるケースがあります |

| 5. 不動産投資による損益通算 | 運用の帳簿上の赤字(減価償却費など)を給与所得と相殺する手法 | やや煩雑(初年度は確定申告が必要) | 直接的な税額軽減(還付や天引き額の圧縮) | 手元の現金を減らさずに大きな節税効果を生み出し、同時に毎月の家賃収入(副収入)も確保できます |

手間なく節税と「不労所得」を両立する次世代の資産形成とは?

本業が忙しく、週末や夜間の限られた時間しか自由に使えない現役世代にとって、手間をかけずに税金対策と将来への備えを両立できる手法の一つとして、現物不動産投資が挙げられます。

住民税決定通知書を見て「自分の税金が高くて困っている」と感じている状態は、裏を返せば、それだけ社会的な信用が高く、安定した給与収入を得ているという証拠です。この高いステータス(属性)をそのまま眠らせておくのではなく、資産形成の強力な武器として逆手に取るロジックが、次世代の賢い戦略となります。

会社員の「信用力(与信)」を活かせる現物不動産投資の仕組み

会社員としての社会的信用(与信)を活かせる資産運用の手段が、金融機関からの融資を利用しておこなう現物不動産投資です。

投資信託などは自分の手元にある現金の範囲内でしか買い付けができませんが、不動産投資であれば、銀行から融資を受けて物件を購入することができます。

そして、その借入金の返済原資となるのは、自分自身のポケットから出すお金ではなく、入居者から毎月支払われる「家賃収入」です。手元のまとまった自己資金をすべて切り崩す必要はなく、他人の資本を活用して将来の大きな資産を築いていける点が、他の金融商品にはない仕組みと言えます。

減価償却費などを経費計上し、給与所得との損益通算で住民税を圧縮

不動産投資をスタートすると、実際の現金の支出を伴わない「減価償却費」などの経費を利用して、住民税や所得税の負担を軽減できるようになります。

建物の価値が時間の経過とともに減少していく分を見積もる減価償却費や、ローンの金利成分、物件の管理費用などは、すべて不動産所得の計算において「経費」として計上可能です。

これにより、手元のキャッシュ(家賃収入による利益)はしっかりとプラスで回っているにもかかわらず、帳簿上は不動産所得を「赤字」にすることができます。この赤字を本業の給与所得と相殺(損益通算)することで、払いすぎていた所得税が戻り、翌年の住民税決定通知書に記載される天引き額を低く抑えられます。

賃貸管理会社を活用すれば、本業が忙しくても「ほったらかし」でOK

多くの会社員が不動産投資に対して抱く「入居者トラブルの対応や建物の管理が面倒そう」という懸念は、専門の賃貸管理会社へ実務を一任することで完全に解消できます。

現代の不動産運用では、入居者の募集から家賃の回収、突発的なクレーム処理、退去時のリフォーム手配にいたるまで、すべての面倒な実務をプロの業者が代行してくれます。

レイシャスのような信頼できる専門パートナーを活用すれば、オーナー様自身が行う作業は毎月の管理明細の確認程度となり、まさに「ほったらかし」の状態で運用を維持できます。

本業のパフォーマンスを下げることなく、節税効果と毎月の安定した家賃収入(副収入)を同時に手に入れられるため、時間が限られているビジネスパーソンに適した仕組みです。

住民税決定通知書や税金対策に関するよくある質問(FAQ)

住民税の仕組みや、それに伴う資産運用に関して、現役世代の方からよく寄せられる代表的な質問をまとめました。

Q. 住民税決定通知書を紛失した場合は再発行できますか?

A.会社員に配られる住民税決定通知書は、原則として再発行できません。

もし紛失してしまい、自身の所得や税額を証明する必要が生じた場合は、お住まいの市区町村の役所の窓口で「課税証明書」や「所得証明書」を発行することで、公的な証明として代用できます。

Q. 住宅ローンなどの審査で住民税決定通知書は必要になりますか?

A.必要になるケースが多いです。

金融機関が融資の審査を行う際、直近の正確な所得額や納税状況を確認するための公的な書類として、源泉徴収票と合わせて住民税決定通知書の原本またはコピーの提出を求められることがあるため、手元に届いた書類は大切に保管してください。

Q. ふるさと納税の控除が反映されていない(計算が合わない)場合は?

A.お住まいの市区町村の税務担当窓口へ速やかに問い合わせてください。

ワンストップ特例の申請期日に間に合っていなかったり、確定申告書の記入時に寄附金控除の入力を漏らしていたりするミスが原因で、適切な控除が行われていない可能性があります。自治体側の処理ミスという例外も稀にあるため、計算が合わないと感じたら早めの確認が賢明です。

まとめ:目的に合った資産形成で、賢く手取りを増やそう

毎年5月〜6月頃に届く住民税決定通知書は、単に引かれる税金の高さを嘆くためのものではなく、自分の資産防衛の現状を把握するための通知表です。

近年のベースアップによって額面の収入が増えたからこそ、手取りの目減りを防ぐための「攻めの節税対策」を真剣に考える必要があります。

手軽に始められるふるさと納税や、将来に備えるiDeCoも有効ですが、限られた時間の中で「今の生活を潤す確実な副収入」と「大きな税金コントロール効果」を同時に手に入れたいのであれば、社会的信用を活かした実物不動産投資の仕組みが強力な選択肢となります。

今の自分の属性でどのような対策が可能なのか、一度プロの知見を交えて具体的なシミュレーションを行ってみてはいかがでしょうか。

レイシャスでは、賃上げによる税金増にお悩みの会社員の方へ、効果的な節税と資産形成のプランをご提案しています。まずは無料の資料請求や、週末・夜間でも参加できるオンラインセミナーから、あなたとご家族の未来を豊かにする第一歩を無理なく踏み出してみてください。

>>【無料eBook】30代で知りたかった「お金」の極意 後悔しない8つのポイント

【オススメ記事】

・ポートフォリオを最適化!生命保険がいらない理由とは

・独身男性の老後の生活費は?「一生ひとり」ならお金の準備はお早めに!

・時には遊び心も!テーマ型投資について

・ポートフォリオを最適化!生命保険がいらない理由とは

・お金はありすぎてもダメ!?「限界効用の逓減」に見る幸せな億万長者の条件