給与明細を見て「税金や社会保険料でこんなに引かれているのか……」とため息をつくことはありませんか。

毎月天引きされる金額の大きさに、会社員の節税には限界があると感じている人も多いかもしれません。自営業と違って経費が認められにくい会社員(サラリーマン)は、税金対策が難しいと思われがちです。

しかし、制度を正しく知って活用すれば、手取り額を増やすことは十分に可能です。

本記事では、すぐ始められる基本の対策から、高年収の会社員が実践している資産形成を兼ねた上級テクニックまで、会社員の節税対策を網羅的に解説します。

この記事を読むことで、ご自身の状況に合った効果的な税金対策が見つかるはずです。

目次

会社員(サラリーマン)ができる節税対策・裏ワザ一覧【2026年最新】

会社員ができる節税の選択肢は、手軽に始められるものから資産形成を兼ねたものまで幅広く存在します。まずは取り組めそうなものを把握できるよう、レベル別に対策をまとめました。

- 初級編(誰でもすぐに始められる)

- ふるさと納税:実質2,000円の負担で返礼品を受け取り、寄付金控除が受けられる

- iDeCo(個人型確定拠出年金):掛金が全額所得控除になり、老後資金を作れる

- 新NISA:投資で得た利益に対する税金が非課税になる(直接的な所得控除ではない)

- 中級編(条件に該当すれば申告して税金を戻す)

- 医療費控除:年間で一定以上の医療費がかかった場合に控除される

- 住宅ローン控除:マイホームを購入してローンを組んだ場合に税額が直接引かれる

- 生命保険料控除:加入している民間の保険料に応じて税金が安くなる

- 扶養控除:離れて暮らす親などを扶養に入れることで控除枠が増える

- 上級編(大きく税金を圧縮しつつ資産を形成する)

- 副業での青色申告:事業としての副業で経費を計上し、青色申告特別控除を受ける

- 不動産投資での損益通算:給与所得と不動産事業の赤字を相殺して源泉徴収税を取り戻す

これらの制度を段階的に取り入れることが、会社員の賢いお金の守り方です。次の章から、それぞれの具体的な仕組みや注意点を詳しく見ていきましょう。

【初級編】誰でもすぐできる!会社員の基本の節税対策

1. ふるさと納税(寄付金控除)で実質的な負担を減らす

手軽に始められる対策の一つが、応援したい自治体に寄付をするふるさと納税です。これは、寄付した金額から2,000円を引いた額が、翌年の住民税やその年の所得税から控除される仕組みです。

実質2,000円の自己負担で、お肉や魚介類、日用品といった地域の特産品を受け取れるのが魅力です。実質的には税金の先払いと返礼品の受け取りを組み合わせた制度ですが、家計の節約効果は大きいです。

会社員にとって嬉しいのは、ワンストップ特例制度を利用すれば確定申告が不要になる点です。あらかじめ指定された用紙を自治体に送るだけで手続きが完了します。

ただし、自身の年収や家族構成によって全額控除される上限額が決まっているため、寄付する前にシミュレーションサイトなどで目安を確認することが大切です。

2. iDeCo(個人型確定拠出年金)で所得控除を受ける

将来の老後資金を準備しながら税金を減らせるのが、iDeCo(個人型確定拠出年金)です。毎月積み立てる掛金が全額「小規模企業共済等掛金控除」の対象となるため、その年の所得税と翌年の住民税を安くすることができます。

たとえば、毎月2万円を積み立てた場合、年間24万円が所得から差し引かれます。税率が20%の人なら、年間で約4万8,000円の税金が戻ってくる計算です。

節税効果は高いものの、原則として60歳まで積み立てた資金を引き出せないという注意点もあります。途中で子供の教育費や住宅購入費などでまとまったお金が必要になっても、iDeCoの資金は使えません。そのため、現在の家計を圧迫しない範囲で、無理のない掛金を設定することが長続きのコツです。

3. 新NISAは節税になる?非課税制度の正しい認識

投資の第一歩として注目される新NISAですが、直接的に今の税金を減らす制度ではありません。iDeCoのように掛けたお金が所得控除の対象になるわけではないため、源泉徴収される税金はそのままです。

新NISAの最大のメリットは、将来得られる運用益や配当金に対する税金がゼロになることです。通常、株式や投資信託で利益が出ると約20%の税金が引かれます。たとえば10万円の利益が出ても、手元に残るのは約8万円になってしまいます。

これが新NISAの口座内であれば、10万円がそのまま手元に入ります。長期的な資産形成を考えた場合、この非課税メリットは複利効果と相まって大きな差を生み出します。今の税金は減りませんが、将来の資産を効率的に増やすために欠かせない制度です。

【中級編】該当するなら必ず申告したい所得控除・税額控除

4. 医療費控除・セルフメディケーション税制

病気やケガで病院にかかる機会が多かった年は、医療費控除を忘れずに申告しましょう。1月1日から12月31日までに支払った医療費が、原則として年間10万円(総所得金額が200万円未満の場合は総所得金額の5%)を超えた場合、その超えた分が所得から控除されます。

会社員が見落としがちなポイントは、生計を一にする家族の医療費もすべて合算できることです。単身赴任中の配偶者や、仕送りで生活している大学生の子供の医療費も対象になります。

また、健康診断を受けていて特定の市販薬(スイッチOTC医薬品)を年間1万2,000円以上購入した場合は、セルフメディケーション税制を利用できます。医療費控除とセルフメディケーション税制はどちらか一方しか選べないため、明細を保管して有利なほうで確定申告を行ってください。

5. 住宅ローン控除(住宅借入金等特別控除)

マイホームを購入した会社員にとって、最も金額的な恩恵が大きいのが住宅ローン控除です。年末時点のローン残高の一定割合が、所得税や住民税から直接差し引かれる「税額控除」という仕組みになっています。

所得を減らす「所得控除」とは異なり、計算された税金そのものを減らしてくれるため、インパクトが大きいです。初年度こそ確定申告が必要ですが、2年目以降は会社の年末調整で手続きが完了するため、手間もかかりません。

2026年現在、住宅ローン控除を受けるには住宅の省エネ性能が重視されるようになっています。長期優良住宅やZEH水準省エネ住宅など、建物の環境性能によって控除を受けられる借入限度額が変わるため、これから住宅購入を検討するなら、性能評価の基準に留意しておく必要があります。

6. 生命保険料控除・地震保険料控除

民間の保険に加入しているなら、年末調整で生命保険料控除や地震保険料控除を申請して税金を安くすることができます。控除の対象となるのは、一般の生命保険、介護医療保険、個人年金保険などです。

毎年秋ごろに保険会社から送られてくる「控除証明書」を年末調整の書類に添付するだけで済むため、会社員にとっては馴染み深い手続きでしょう。

ただし、控除される金額には上限枠が設けられています。それぞれの保険区分で最大4万円、合計で最大12万円(所得税の場合)までしか控除されません。税金を減らしたいという理由だけで不要な保険に多く加入しても、上限を超えた分は節税にならないため、本末転倒にならないよう保障内容と保険料のバランスを見直すことが大切です。

7. 扶養控除(離れて暮らす親の扶養など)

意外と知られていない方法に、離れて暮らす親を自分の扶養に入れるという方法があります。扶養控除は同居していることが必須条件ではなく、仕送りなどで「生計を一にしている」と認められれば適用されます。

親の年齢が70歳以上で所得要件(年金収入のみの場合、原則として年間158万円以下など)を満たしていれば、老人扶養親族として大きな控除額を確保できます。同居老親等以外の老人扶養親族であれば、所得税で48万円の控除が受けられます。

兄弟がいる場合は誰か一人しか親を扶養に入れられませんが、もっとも所得の高い(適用される税率が高い)人が扶養にすることで、家族全体の税負担を効率的に減らすことができます。定期的な仕送りの事実を証明するため、銀行振込などの記録を残しておくことがポイントです。

なぜ会社員は節税しにくい?「給与所得」の仕組みと限界

源泉徴収と年末調整で「経費」が認められにくい理由

会社員の税制に限界があると感じる理由は、「給与所得控除」という仕組みにあります。これは、会社員にとっての「みなし経費」として、年収に応じてあらかじめ決められた金額を給与から差し引く制度です。

自営業者であれば、仕事に必要なパソコンや交通費、交際費を実際の金額で経費として計上し、利益を圧縮できます。

しかし会社員の場合、この給与所得控除が自動的に適用される代わりに、実際に仕事のために自腹で買ったスーツ代や専門書の代金、スキルアップのためのセミナー代を個別に経費として申告できません。

つまり、基本の控除枠を使い切ってしまうと、それ以上に所得を減らす手段が構造上なくなってしまうのです。これが、会社員は税金をコントロールしにくいと言われる根本的な原因です。

「特定支出控除」はハードルが高く現実的ではない

実は会社員にも、一定の条件を満たせば実費を経費として申告できる「特定支出控除」という制度が存在します。通勤費や研修費、資格取得費などで、給与所得控除額の半分を超える支出があった場合、その超えた分を所得から控除できる仕組みです。

しかし、この制度を利用している会社員は極めて少ないのが現状です。なぜなら、その支出が職務に直接必要であるという「会社の証明書」をもらわなければならないからです。

加えて、控除の対象となる基準額が年収に応じて高く設定されているため、よほど高額な自己負担がない限り適用されません。手続きの煩雑さとハードルの高さを考えると、一般の会社員が節税手段として日常的に利用するのは実質的に困難であると言わざるを得ません。

【上級編】高年収の会社員が実践する「損益通算」という効果的な節税術

給与所得と他の所得を相殺する「損益通算」とは

年収が上がり税金の負担が重くなってきた会社員が実践しているのが、「損益通算」という仕組みを利用した方法です。損益通算とは、種類の違う所得の黒字と赤字を相殺して、全体の所得を圧縮する合法的なルールのことです。

たとえば、会社から受け取る給与(黒字)があり、それとは別の事業や不動産投資で会計上の赤字が出たとします。確定申告でこれらを合算すると、総所得の金額が給与のみの場合よりも少なくなります。

所得が減れば、それにかかる税金も減ります。会社員はすでに毎月の給与から高い前提の税金を源泉徴収(天引き)されているため、確定申告を行うことで払いすぎた税金が還付金として戻ってくるのです。これが、高年収層が税金を取り戻すための効果的なロジックです。

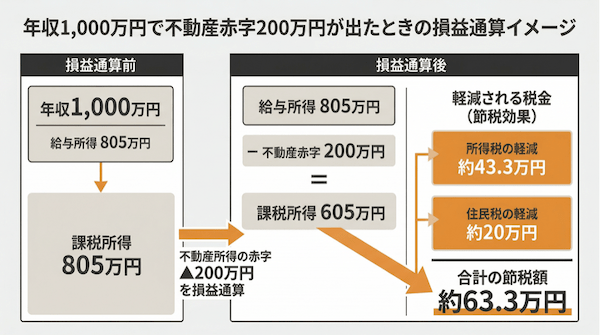

下の図 不動産赤字→不動産所得の赤字(2か所)

一例として、年収1,000万円の会社員では、給与所得控除後の給与所得は805万円です。ここに不動産所得の赤字200万円を損益通算できると、課税所得は605万円まで下がります。基礎控除などを除いた簡略例では、税負担の軽減額は所得税約43.3万円、住民税約20万円、合計約63.3万円が目安です。

8. 副業(事業所得)での青色申告と経費化

損益通算を活用する方法の一つが、副業を「事業所得」として行うことです。副業の収入が雑所得ではなく事業所得として認められれば、青色申告を行うことで最大65万円の青色申告特別控除を受けることができます。

さらに、副業の事業を行うために必要なパソコンの購入費用や、自宅の家賃・通信費の一部(家事按分)を正当な経費として計上できます。これにより事業所得が赤字になれば、給与所得と損益通算して税金の還付を受けることが可能です。

ただし近年は、節税目的だけで実態のない副業を事業所得として申告するケースが増えたため、税務署の審査が厳しくなっています。帳簿をしっかりつけ、継続的に利益を出す意思と実態がある本格的なビジネスであることが強く求められます。

9. 不動産投資による「減価償却費」の活用

本業が忙しい会社員にとって、時間をかけずに損益通算の仕組みを活用できる有力な手段が不動産投資です。マンションなどの物件を購入して賃貸に出すことで、家賃収入を得ながら「減価償却費」という経費を活用できます。

減価償却費とは、建物の購入代金を何年かに分けて少しずつ経費として計上していく会計上のルールのことです。実際にはその年に手元からお金が出ていかなくても、帳簿上は大きな金額を経費として計上できる魔法の数字のような役割を果たします。

家賃収入がしっかり入ってキャッシュフローがプラスであっても、この減価償却費やローンの利息などを経費にすることで、不動産所得を会計上は赤字にできます。会社員の安定した収入という「信用力」を活かして銀行から融資を受け、実物資産を築きながら節税効果も得られるのが不動産投資の大きな特徴です。

会社員が不動産投資で節税しつつ資産形成する際の注意点

「節税目的のみ」の物件購入は失敗の元

不動産投資は効果的な手段になり得ますが、悪質な業者にだまされないための注意が必要です。「税金が戻ってきますよ」というセールストークだけで物件を購入するのは大変危険です。

節税になるからといって、相場よりも割高な新築ワンルームマンションなどを買ってしまうと、毎月の家賃収入よりもローンの返済額や管理費が上回り、毎月の持ち出し(赤字)が発生してしまいます。これでは、いくら税金が戻ってきても家計全体のお金は減る一方です。

不動産投資の本来の目的は、あくまで長期的な「資産形成」です。入居者が途切れない魅力的な物件を適正な価格で購入し、家賃収入でローンを返済しながら、最終的に自分の資産として残すことを大前提に考える必要があります。

「デッドクロス」に備える出口戦略の重要性

不動産投資では、「デッドクロス」と呼ばれる現象に直面することがあります。これは、建物の減価償却期間が終わることで計上できる経費が急激に減り、ローンの元本返済額が減価償却費を上回る状態のことです。

デッドクロスを迎えると、会計上の利益が大きく出るようになるため、一転して納めるべき税金が高くなります。手元に残る現金よりも税金の支払いが多くなるリスクがあるため、事前の対策が欠かせません。

これに対応するためには、長期的に資産価値が落ちない都心の好立地など、需要の底堅い物件を選ぶことが求められます。税金が高くなるタイミングで物件を売却したり、新たな物件を買い足したりするなど、出口まで見据えた戦略を立てておくことがプロの投資の進め方です。

会社員の節税は「控除の活用」から「資産形成」へのシフトがカギ

会社員ができる節税のステップは、まずふるさと納税やiDeCoなど、手軽にできる基本の控除を確実に行うことから始まります。ご自身の生活スタイルに合わせて、申告漏れがないよう制度を活用してください。

年齢とともに年収が上がり、基本の対策だけでは税金の負担軽減に限界を感じるようになったら、次のステージへ進むタイミングです。自身の会社員としての安定した信用力(与信)を活かし、不動産投資などで損益通算を行うことで、税金を取り戻しながら実物資産を築いていくことができます。

自分の現在の年収や属性で、具体的にどれくらいの節税効果や資産形成が見込めるのかは、個人の状況によって大きく異なります。まずは、不動産投資の専門家にシミュレーションを依頼し、自分に合った無理のないプランを確認してみてはいかがでしょうか。

>>【無料eBook】30代で知りたかった「お金」の極意 後悔しない8つのポイント

【オススメ記事】

・ポートフォリオを最適化!生命保険がいらない理由とは

・独身男性の老後の生活費は?「一生ひとり」ならお金の準備はお早めに!

・時には遊び心も!テーマ型投資について

・ポートフォリオを最適化!生命保険がいらない理由とは

・お金はありすぎてもダメ!?「限界効用の逓減」に見る幸せな億万長者の条件