新NISAの開始に伴い、「とりあえずS&P500に投資しておけば間違いない」という風潮が強まっています。過去の実績を見れば、米国経済の強さは疑いようがなく、多くの投資家がその成長性に期待を寄せるのも無理はありません。

しかし、投資の世界に「絶対」はなく、過去のパフォーマンスが将来を保証するものでもありません。

もし10年後、米国株が現在のような右肩上がりを続けていなかったとしたら、あなたの資産計画はどうなるでしょうか。歴史を振り返れば、米国株にも長期にわたる停滞期は存在しました。

本記事では、S&P500の10年後の予想について、強気・弱気双方の専門的な視点から分析します。さらに、単一資産への依存リスクを回避し、どのような未来が訪れても資産を守り抜くための「分散投資」の具体的戦略について解説します。

目次

S&P500の10年後は「上昇」が濃厚だが、成長鈍化の可能性も

多くの投資家が抱く「10年後、S&P500はどうなっているのか」という疑問に対し、市場のコンセンサスは「上昇基調は続くものの、成長率は鈍化する可能性が高い」というものです。主要な市場分析で指摘される主要な予測ポイントは以下の3点に集約されます。

- 期待リターンの低下:過去数十年間のS&P500は年平均10%近いリターンを記録してきましたが、ゴールドマン・サックスなどの主要金融機関は、今後10年の年平均リターンを3〜6%程度と、控えめに見積もるレポートを発表しています。

- AI革命による下支え:生成AIをはじめとする技術革新が企業の生産性を飛躍的に向上させ、これが株価の強力な支援材料になると期待されています。

- 「米国一強」への逆風:地政学リスクの高まりや、ドル覇権への挑戦など、米国市場を取り巻く外部環境の変化がリスク要因として意識されています。

資産自体は増える可能性が高いものの、ここ数年のような「寝ていても資産が倍増する」ような爆発的な伸びを前提にするのは危険かもしれません。冷静な視点で、複数のシナリオを想定しておく必要があります。

プロの機関投資家はどう見ている?最新の10年後予想

市場のプロフェッショナルたちは、今後の展開をどのように予測しているのでしょうか。彼らの分析は、大きく「強気シナリオ」と「弱気シナリオ」の二つに分かれています。

強気シナリオ:AIとハイテクがけん引する未来

楽観的な見方の根拠となるのは、やはりテクノロジーの進化です。AI技術の実装が進むことで、S&P500構成企業の利益率が構造的に改善されるというシナリオです。

現在、一部のハイテク銘柄の株価収益率(PER)は高水準にありますが、強気派は「将来の圧倒的な収益成長を織り込んでいるため正当化される」と主張します。また、強気派は米国経済の労働市場の柔軟性やイノベーションを生み出す土壌は依然として世界最強であり、多少の調整局面があったとしても、長期的には力強い成長軌道を描くと予測しています。

弱気シナリオ:極端な市場集中と割高感の是正

一方で、慎重な見方を示す機関投資家も少なくありません。懸念の中心にあるのは、S&P500の上昇が「マグニフィセント・セブン」と呼ばれるごく一部の巨大IT企業に依存しすぎている点です。歴史的に見ても、特定の銘柄への集中度が高まった後には、平均回帰(高い数値が平均値に戻ろうとする動き)が起こりやすい傾向があります。

さらに、現在の株価指標(バリュエーション)が歴史的な高値圏にあることから、今後10年はバリュエーションの調整局面となり、実質リターンが債券利回りと大差ない水準(年率3%程度)に留まると警告するレポートも存在します。

歴史データで検証する「10年後の未来」と暴落確率

「長期投資なら必ず勝てる」という通説も、検証する期間によっては当てはまらないことがあります。過去のデータから、注目すべき歴史的事実を見てみましょう。

過去のS&P500における「失われた10年」

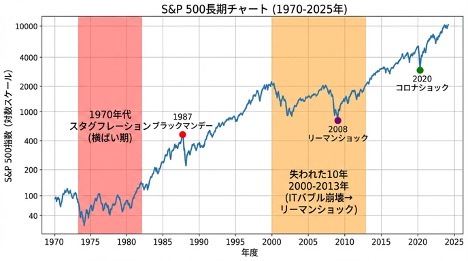

S&P500は長期的に右肩上がりを描いてきましたが、それはあくまで超長期の話です。切り取る期間によっては、10年以上も資産が増えない「冬の時代」が存在しました。

代表的なのが1970年代のスタグフレーション期です(グラフ赤帯)。物価上昇と不況が同時に進行し、株価は長期間低迷しました。また、記憶に新しい2000年のITバブル崩壊から2008年のリーマンショックを経て、株価が2000年の高値を明確に超えるまでには、約13年もの歳月を要しました(グラフオレンジ帯)。

もし、あなたが投資を開始した直後にこのような「失われた10年」が訪れたら、当初の資産形成プランは大きく狂うことになります。

暴落が発生しても15年以上保有すればプラス?

ジェレミー・シーゲル教授の研究などにより、「過去の米国株式市場のデータでは、S&P500を15年以上保有すればほぼ全ての期間でリターンはプラスになる」というデータが広く知られています。これは長期投資家にとって大きな心の支えですが、一つ重要な注意点があります。それは、あくまで「ドルベース」での話だということです。

私たち日本の投資家にとって、最終的な資産価値は「円」で決まります。株価が回復しても、それ以上の円高が進行していれば、円換算での資産はマイナスになる可能性があります。次章では、この為替リスクを含めた「一本足打法」のリスクを深掘りします。

S&P500「一本足打法」に潜む3つの隠れリスク

S&P500への積立投資は合理的ですが、それ「だけ」に依存することには、目に見えにくいリスクが潜んでいます。

為替リスク:10年後の「円高」で資産目減り

多くの国内投資家が見落としがちなのが、為替の影響です。S&P500(ドル資産)に投資するということは、同時に「ドル」に投資していることと同義です。

仮に10年後、S&P500指数が1.5倍に上昇したとしましょう。しかし、同時に為替が現在の1ドル150円から100円へと「円高」に進んだ場合、どうなるでしょうか。株価の上昇(1.5倍)が為替の変動(150円→100円)で相殺され、円ベースでの資産はほぼ横ばいという計算になります。日本で生活コストを支払う私たちにとって、為替変動は資産価値を大きく左右する要因なのです。

取り崩し時期の「暴落」リスク(シーケンス・オブ・リターン・リスク)

資産運用のゴールは「増やすこと」ではなく、「使うこと」です。積立期間中の暴落は「安く買えるチャンス」ですが、リタイア前後など、いざ資産を取り崩そうとする時期に暴落が重なると致命的です。

これを「シーケンス・オブ・リターン・リスク」と呼びます。資産を取り崩し始めた直後に市場が低迷すると、運用元本が急激に減少し、計画よりもはるかに早く資産が枯渇してしまう恐れがあります。出口戦略の難しさは、入口の簡単さとは対照的です。

精神的な負担:資産の乱高下に耐えられるか

S&P500は高いリターンが期待できる反面、ボラティリティ(価格変動幅)も大きい資産です。数年で資産が半分になるような暴落も、過去には何度も起きています。

独身時代なら耐えられても、家族を養い、住宅ローンを抱えている状況で、虎の子の資産が日々数百万円単位で減っていく恐怖に耐えられるでしょうか。日々の株価チェックがストレスになり、本業や私生活に悪影響を及ぼすようでは、豊かな人生のための投資とは言えません。

10年後の資産を守る「S&P500 + α」の分散戦略

不確実な10年後を見据えるならば、S&P500への投資を継続しつつ、別の性質を持つ資産を組み合わせる「分散投資」が有効です。

株式とは「異なる動き」をする資産を持つ重要性

分散投資の基本は、値動きの相関が低い資産を組み合わせることです。S&P500を持っているのに、さらにナスダックや全世界株式(構成比率の多くは米国株)を買い足しても、分散効果は限定的です。米国株が暴落するときは、これらも一緒に下落する可能性が高いからです。

ポートフォリオの安定性を高めるには、株式市場の影響を受けにくい、あるいは異なるサイクルで動く資産を組み入れる必要があります。

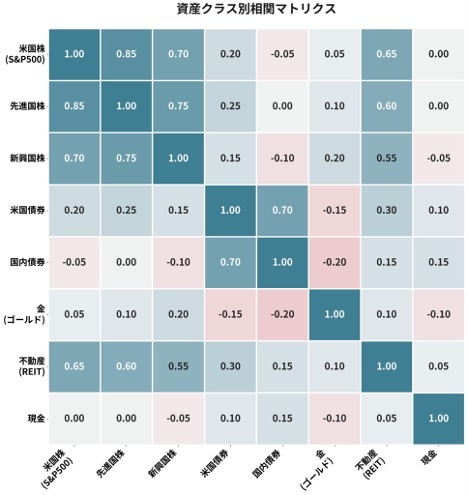

下の図は、異なる資産クラス間の値動きの関連性を示しています。

赤色は正の相関(似た値動き)、白色は無相関、青色は負の相関(逆の値動き)を表します。

効果的な分散投資には、相関の低い資産を組み合わせることが重要です。

たとえば、米国株と金の相関係数は0.05とほぼ無相関で(一番左の列、下から3つ目)、株式市場の変動を金がカバーします。

また、米国株と国内債券は-0.05とやや逆相関にあり(ゴールドのひとつ上)、円資産での安定性を確保できます。

最も分散効果が高いのは金と国内債券の組み合わせで、相関係数は-0.20です。インフレ対策と安定性を両立できる理想的な組み合わせといえます。

一方で、米国株と先進国株(0.85)、米国株と新興国株(0.70)、米国株とREIT(0.65)のように、高い相関を示す組み合わせは分散効果が限定的です。これらを組み合わせても、似た値動きをするため、リスクの分散にはつながりません。

※ なお、この相関係数は過去の市場データに基づく参考値であり、将来の相関関係を保証するものではありません。市場環境によって変動することに留意が必要です。

安定収入を生む「実物資産」という選択肢

株式と異なる動きをする資産の代表格が「不動産」です。

株式投資が主に値上がり益(キャピタルゲイン)を狙うものであり、価格変動が激しいのに対し、不動産投資は毎月の家賃収入(インカムゲイン)を主目的とします。

株価が暴落している局面でも、入居者がいて家賃を払ってくれる限り、不動産からの収入は変わりません。この「毎月変わらず入ってくる現金収入」は、暴落時の精神的なクッションとなり、狼狽売りを防ぐ大きな支えとなります。

不動産投資なら「為替リスク」もヘッジ可能

さらに、国内不動産は「円資産」である点も重要です。S&P500(ドル資産)と国内不動産(円資産)を両方持つことは、通貨分散の観点からも理に適っています。

また、不動産は「インフレに強い現物資産」でもあります。インフレが進行すれば、現金の価値は目減りしますが、不動産価格や家賃は物価上昇に伴って上がる傾向があります。

株式のような爆発力はありませんが、管理会社に運営を委託すれば本業への支障もなく、手間をかけずに安定した不労所得を作り出せる点は、多忙な現代人にとって大きなメリットと言えるでしょう。

まとめ:10年後の予想は誰にも分からないからこそ

S&P500の10年後がどうなるか、正確に予測できる人は誰一人としていません。強気・弱気、どちらのシナリオが現実になっても不思議ではないのです。だからこそ、特定のシナリオに全財産を賭けるような投資は避けるべきです。

「S&P500が上がり続ける未来」と「S&P500が低迷する未来」、どちらが来ても資産を守り、生活を豊かにできるように準備すること。それが真の資産防衛です。

S&P500への積立は継続しつつ、次のステップとして、値動きの異なる「実物資産」をポートフォリオの一部に加えてみてはいかがでしょうか。盤石な資産基盤は、これからの10年を安心して過ごすための最強の武器となるはずです。

>>【無料eBook】30代で知りたかった「お金」の極意 後悔しない8つのポイント

【オススメ記事】

・ポートフォリオを最適化!生命保険がいらない理由とは

・独身男性の老後の生活費は?「一生ひとり」ならお金の準備はお早めに!

・時には遊び心も!テーマ型投資について

・ポートフォリオを最適化!生命保険がいらない理由とは

・お金はありすぎてもダメ!?「限界効用の逓減」に見る幸せな億万長者の条件