貯蓄や投資で金融資産3,000万円を達成しても、どうやって増やすか、減らさないように守るか、新たな疑問や不安を感じるものです。

特に昨今の物価上昇(インフレ)を肌で感じる中で、何もしなければ資産の価値が目減りしてしまうのではないか、という焦りもあるかもしれません。

そこでこの記事では、資産3,000万円を達成できる人がどれくらいいるのか、最新のデータで確認します。

その上で、達成者が直面する「3つのリアルな課題」と、インフレ時代に負けないための具体的な資産運用ポートフォリオ(資産配分)を3つのモデルプランで提案します。

この記事を読めば、あなたの現在地と、豊かな未来に向けた「次の一手」が明確になるはずです。

目次

資産3,000万円はすごい!日本の「アッパーマス層」の実態

まずは、金融資産3,000万円を達成している人たちのデータを確かめてみましょう。

金融資産3,000万円以上を持つ世帯の割合は?【最新データ】

金融広報中央委員会が実施した「家計の金融行動に関する世論調査」(令和5年)によると、金融資産を3,000万円以上保有している世帯の割合は以下の通りです。

- 二人以上世帯:11.5%

- 単身世帯:5.1%

このデータが示すように、資産3,000万円以上を達成しているのは、二人以上世帯で約9世帯に1世帯、単身世帯では約20世帯に1世帯という、非常に希少な存在なのです。

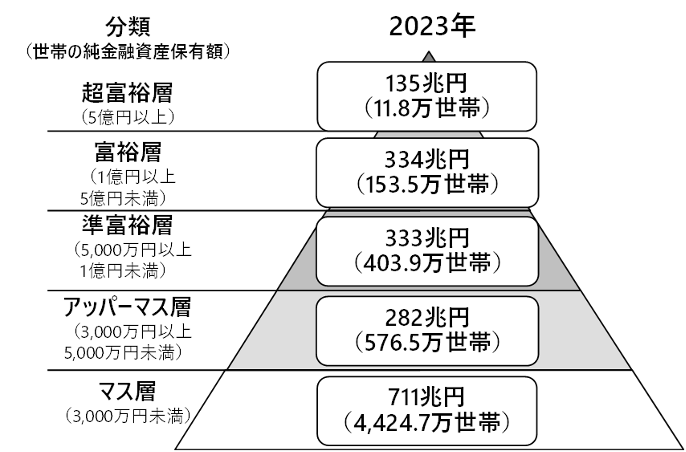

富裕層ピラミッドで見る「アッパーマス層」とは?

さらに、野村総合研究所(NRI)が2023年の推計を基に発表した最新の調査(2025年2月発表)では、純金融資産保有額によって世帯を5つの階層に分類しています。

- 超富裕層(5億円以上)

- 富裕層(1億円~5億円未満)

- 準富裕層(5,000万円~1億円未満)

- アッパーマス層(3,000万円~5,000万円未満)

- マス層(3,000万円未満)

資産3,000万円を達成したあなたは、日本の大多数(約79.4%)を占める「マス層」を抜け出し、「アッパーマス層」の仲間入りを果たしたことになります。

この層は、次のステージである「準富裕層」へのステップアップが目前に迫った、資産形成において極めて重要な戦略的分岐点に立っていると言えるでしょう。

年代別の達成者割合(30代・40代・50代)

次に、同じ年代でどれくらいの人が達成しているのか、年代別のデータ(単身世帯+二人以上世帯、令和5年)を見てみましょう。

- 30代:4.0%

- 40代:6.0%

- 50代:10.7%

もし、あなたが30代や40代でこれを達成しているのであれば、それは驚異的なペースであり、同世代の上位数パーセントに入る快挙です。これまでの堅実な努力を誇りに思うと同時に、この貴重な資産をどう「守り・育てるか」を真剣に考えるべき時が来ています。

「貯金3,000万円」を超えたら直面する3つの課題 最大の問題はインフレ対策

大きな達成感を味わう一方で、アッパーマス層に到達したからこそ直面する、新たな3つの「課題」が存在します。この「現状維持のリスク」を認識することが、次の一歩を踏み出すための重要なカギとなります。

課題1:インフレによる「お金の価値の目減り」

最大の課題は、現在進行形で私たちの生活を直撃しているインフレ(物価上昇)です。

「なんとなく物価が上がっている気がする」では済まされない現実インフレは誰もが肌で感じているでしょう。スーパーで買う食品価格は値上がりしていますし、電気代やガス代も高くなっています。

しかし、この物価上昇は「なんとなく」ではなく、統計データが示す明確な事実なのです。総務省統計局が発表している消費者物価指数(CPI)のデータを見てみましょう。日本では2020年を基準値100として物価の動きを測定していますが、その推移は以下の通りです。

2020年:99.99(基準年)

2021年:99.76(ほぼ横ばい)

2022年:102.25(前年比+2.5%の急上昇)

2023年:105.59(前年比+3.3%の上昇)

2024年:108.48(前年比+2.7%の上昇)

注目すべきは、2022年以降の急激な変化です。約20年間にわたって続いた物価停滞・デフレの時代が終わり、わずか2年間で物価指数が6.1ポイント(約6%)も上昇しました。これは、2005年と比較すると約14%もの物価上昇を意味します。

この状況下で、苦労して貯めた3,000万円をただ銀行に預けておくだけでは、その「実質的な価値」は年々確実に目減りしていきます。

仮に今後も年2%のペースで物価上昇が続いたとすると、今の3,000万円の「購買力」(=実際に買えるモノやサービスの量)は、10年後:約2,460万円の価値に(▲540万円相当の目減り)20年後:約2,020万円の価値に(▲980万円相当の目減り)まで下がってしまいます。

つまり、額面では3,000万円のままでも、20年後には実質的に約1,000万円もの価値を失っていることになるのです。これは、何もしなくても自動的にお金が溶けていくのと同じことです。

さらに、生活に直結する品目ほど値上がり幅が大きいという事実もあります。たとえば、2024年のデータでは、光熱・水道費は一時期、前年比+4%の上昇。電気代は前年比+7%を超える上昇を記録した時期もありました。食料品の中でも特にコメは前年比+47.8%という驚異的な上昇を見せています。

「平均で年2%の物価上昇」という数字の裏側では、日常生活で頻繁に購入する品目がそれ以上のペースで値上がりしているのです。3,000万円を銀行に預けたままでは、こうした生活コストの上昇に対して全く無防備な状態に置かれていることになります。

長らく続いたデフレ・低インフレの時代には、「とにかく貯金しておけば安心」だったかもしれませんが、このところの急激な物価上昇で、常識を入れ替える必要が明確になりました。

このインフレから資産を守る(インフレヘッジ)対策を講じること、つまりはインフレに強い資産への分散投資こそが、アッパーマス層にとっての最重要課題なのです。

課題2:銀行預金の限界(低金利とペイオフ)

インフレが進行する一方で、銀行の預金金利は、一時よりは上がってきているものの、それでも年0.2%度程度です。3,000万円を預けても、1年間で得られる利息はわずか数万円です。

これではインフレによる価値の目減りを防ぐことは到底不可能です。

さらに、「ペイオフ」の制度も忘れてはなりません。これは、万が一金融機関が破綻した場合、保護される預金は1金融機関につき元本1,000万円とその利息までという制度です。資産を一つの銀行に3,000万円集中させていると、万一の際に2,000万円近くが保護対象外となるリスクも抱えているのです。

課題3:増える選択肢と「何もしない」が最大のリスク

資産が3,000万円に達すると、NISAや投資信託だけでなく、不動産投資や個別株など、取れる選択肢が一気に広がります。しかし皮肉なことに、選択肢が増えることで「どれを選べばいいか分からない」「失敗したくない」と悩み、結果的に「何もしない」という選択をしてしまう人が多いようです。

情報収集だけで満足し、行動を起こさないことによる「機会損失」は、インフレが進む現代において、実質的な資産減少を意味します。「何もしない」こと自体が、今や最大のリスクであると認識を改める必要があります。

【モデルプラン】資産3,000万円の資産運用ポートフォリオ3選

インフレに勝ち、資産を育てるためには具体的にどう資産を配分すればよいのでしょうか。あくまで一例ですが、リスク許容度や目標に応じた3つのモデルポートフォリオを作ってみました。

【安定重視型】資産を守ることを最優先するポートフォリオ

元本割れのリスクを極力抑え、インフレ対策を主軸に「守る」ことを最優先するプランです。

- 配分例:

- 現金:10%(300万円)… 生活防衛資金

- 国内債券(個人向け国債など):40%(1,200万円)… 安定性の確保

- 投資信託(NISA枠含む):20%(600万円)… 全世界株式などでインフレ対策

- 不動産(都心中古ワンルーム):30%(900万円)… 安定した家賃収入(インカムゲイン)とインフレヘッジ

【バランス型】守りと攻めのバランスを取るポートフォリオ

多くの「アッパーマス層」の人におすすめしたい、リスクを抑えつつ着実な資産成長を目指す、最も標準的なプランです。

- 配分例:

- 現金:10%(300万円)… 生活防衛資金

- 株式・投資信託(NISA枠含む):50%(1,500万円)… S&P500や全世界株式で資産成長を狙う

- 不動産(都心中古ワンルーム):40%(1,200万円)… 株式とは異なる値動きでリスク分散し、安定したインカムを生み出す

【積極型】リスクを取って資産拡大を目指すポートフォリオ

準富裕層、富裕層を早期に目指したい、リスク許容度が高い人向けのプランです。

- 配分例:

- 現金:5%(150万円)… 必要最低限の防衛資金

- 株式・投資信託(NISA枠含む):55%(1,650万円)… 成長株ファンドや個別株の比率を高める

- 不動産(レバレッジ活用):40%(1,200万円)… 自己資金1200万円を頭金に融資を活用し、一棟アパートや複数戸のマンション経営で、より大きなリターンを狙う

なぜ資産3,000万円の運用に「不動産投資」が有効なのか?

お気づきの通り、3つのモデルプランすべてに「不動産投資」が含まれています。NISAが注目され、日経平均が初めて5万円台に突入するなど、株式投資が注目されている中で、なぜ今、資産3,000万円というステージで「不動産投資」がこれほどまでに有効な選択肢となるのでしょうか。その理由は4つあります。

理由1:インフレに強く、資産価値が目減りしにくい

これこそが、現在のインフレ時代において不動産投資が最適解とされる最大の理由です。

銀行預金や現金は、インフレによってその価値が一方的に目減りしていきます。しかし、不動産という「現物資産」は、インフレと連動してその価値が上昇する傾向にあります。

- 家賃のインフレ耐性:

物価が上昇すれば、人々の給与も(長期的には)上昇し、それに伴って家賃相場も上昇する傾向にあります。特に賃貸需要が旺盛な都心部ではその傾向が顕著です。家賃収入は、インフレ下でも価値が目減りしにくい「インカムゲイン」なのです。 - 資産価値(価格)のインフレ耐性:

インフレで物価が上がると、建築資材費や人件費も高騰します。その結果、新築マンションの価格が上昇し、それに引きずられる形で中古マンションの価格も上昇しやすくなります。

つまり、「現金(預金)」がインフレに弱いのに対し、「不動産(マンション)」は家賃と価格の両面からインフレに強い特性を持っており、あなたの資産3,000万円を守るための強力な防波堤(インフレヘッジ)となるのです。

理由2:手間をかけずに安定した家賃収入(不労所得)を得られる

「資産運用はしたいが、本業が忙しくて手間はかけられない」

「株式のように、日々の値動きに一喜一憂するのは疲れる」

アッパーマス層の多くは、このような悩みを持つ現役世代です。

不動産投資(特に区分マンション経営)は、こうしたニーズに最適です。信頼できる管理会社に運営を委託すれば、入居者募集、家賃集金、クレーム対応、清掃といった煩わしい業務はすべて任せられます。

本業に集中しながらでも、毎月決まった日に安定した家賃収入という「不労所得の仕組み」を構築できます。これは、精神衛生上も非常に大きなメリットと言えるでしょう。

理由3:3,000万円の自己資金で有利な条件の融資が組める(レバレッジ効果)

これこそが「資産3,000万円」を達成した、あなただけの特権です。

金融機関にとって、3,000万円の金融資産を持っているあなたは「信用力が非常に高い優良顧客」です。この強力な信用力を武器に、好条件(低金利・長期間)で不動産投資ローン(融資)を引き出すことが可能になります。

これにより、自己資金3,000万円だけで投資するのではなく、たとえば「自己資金1,000万円+融資4,000万円=5,000万円の物件」といったように、自己資金以上の規模の資産を動かすことができます(レバレッジ効果)。これは、NISAや投資信託にはない、不動産投資ならではの資産拡大エンジンです。

理由4:生命保険の代わりになる団体信用生命保険(団信)

不動産投資ローンを組む際、通常「団体信用生命保険(団信)」に加入します。これは、オーナーであるあなたに万一のこと(死亡・高度障害など)があった場合、ローン残債がすべて保険で完済されるという仕組みです。

遺されたご家族には、借金のない収益不動産がそのまま資産として残り、毎月の家賃収入を生み出し続けます。これは、高額な生命保険に加入するのと同等、あるいはそれ以上の効果であり、特にご家族を持つ人にとって非常に大きな安心材料となります。

資産3,000万円からの資産運用で失敗しないための3つの注意点

資産が増えたからこそ、陥りがちな「ワナ」があります。この3つの注意点を守ることで、あなたの成功確率は格段に上がります。

1. 一つの金融商品・物件に集中投資しない

「卵は一つのカゴに盛るな」という投資の格言は、3,000万円の資産を持つあなたにこそ当てはまります。全資産を一つの個別株や、一つの不動産物件に投じるのは非常に危険です。先のポートフォリオ例のように、株式、債券、不動産など、値動きの異なる複数の資産に分散することで、どれか一つが不調でも他の資産がカバーしてくれる、安定したポートフォリオを築きましょう。

2. 「高利回り」の甘い話に飛びつかない

資産3,000万円を持っているという情報がどこからか漏れると、残念ながら良からぬ業者が寄ってくる可能性もあります。「年利20%確実」「地方の築古物件で一攫千金」といった甘い話には、必ず裏があります。

相場からかけ離れた高利回りの案件は、それ相応の高いリスク(例:入居者が全く決まらない、修繕費が莫大にかかるなど)を伴います。利回りとリスクは表裏一体であることを肝に銘じ、冷静な判断を心がけてください。

3. 専門家のアドバイスを鵜呑みにせず目的を明確にする

資産運用を成功させるには、信頼できる専門家(FP、IFA、不動産会社など)への相談が近道です。しかし、彼らのアドバイスを鵜呑みにするのではなく、最終的に決断するのはあなた自身です。

そのためにも、「自分は何のために資産を増やしたいのか」(老後のため、子供の教育費のため、FIREのためなど)という目的を明確にしましょう。その目的に沿った提案かどうかを見極める「自分軸」を持つことが、何よりも重要です。

【Q&A】資産3,000万円に関するよくある質問

Q. 資産3,000万円でFIRE(セミリタイア)は可能ですか?

A. 年間支出額によりますが、完全に仕事をやめる「フルFIRE」は難しいかもしれません。

しかし、好きな仕事だけを続ける「サイドFIRE」や「セミリタイア」は十分に現実的な選択肢です。

たとえば、3,000万円の資産を税引後年利4%で運用できれば、年間120万円(月10万円)の不労所得が生まれます。これに月10万円の労働収入を加えれば、月20万円の生活が可能です。生活の負担を劇的に減らし、自由な時間を増やすことは十分に可能です。

Q. 贈与税など、税金面で注意すべきことはありますか?

A. 資産運用で得た利益(売却益や配当・分配金)には、原則として約20%の所得税・住民税がかかります。また、年間110万円を超える金額を家族などに無償で渡すと贈与税の対象になります。

その点、不動産投資は、減価償却費などを経費として計上できるため、帳簿上の所得を圧縮し、税負担を抑えやすいというメリットもあります。税金は非常に専門的な分野ですので、詳しくは税理士などの専門家に相談することをおすすめします。

3,000万円はゴールではなく、豊かな未来へのスタート

金融資産3,000万円の達成は、二人以上世帯で上位11.5%、単身世帯で上位5.1%という素晴らしい成果ですが、決してゴールではありません。

準富裕層へのステップアップが目前に迫った重要な分岐点だからこそ、新たに直面する課題を正しく認識する必要があります。

最も深刻なのは、インフレによる資産価値の目減りです。年2%の物価上昇が続けば、今の3,000万円の購買力は10年後に約2,460万円、20年後には約2,020万円相当まで低下してしまいます。銀行預金も依然低く、インフレ対策にはなりません。何もしないのは大きな機会損失です。

だからこそ、インフレ時代の資産運用には不動産投資の組み込みが有効です。不動産は現物資産として、家賃収入と資産価値の両面からインフレに強い特性を持っています。管理会社への委託により手間をかけずに安定した不労所得を得られ、3,000万円という信用力を活かして好条件の融資でレバレッジ効果も狙えます。

提案した3つのポートフォリオはいずれも、株式、債券、不動産という値動きの異なる資産への分散投資を基本としています。一つの商品に集中せず、高利回りの甘い話に飛びつかず、「自分は何のために資産を増やしたいのか」という目的を明確に持つことが重要です。

「何もしない」ことはリスクです。まずは自分に合ったポートフォリオを組み、信頼できる専門家に相談してみることから始めてみませんか。その一歩が、準富裕層へのステップアップと、あなたの豊かな未来を切り開くカギとなるはずです。

>>【無料eBook】30代で知りたかった「お金」の極意 後悔しない8つのポイント

【オススメ記事】

・ポートフォリオを最適化!生命保険がいらない理由とは

・独身男性の老後の生活費は?「一生ひとり」ならお金の準備はお早めに!

・時には遊び心も!テーマ型投資について

・ポートフォリオを最適化!生命保険がいらない理由とは

・お金はありすぎてもダメ!?「限界効用の逓減」に見る幸せな億万長者の条件