「日銀が利上げをしたし、定期預金の金利も少し上がったから、そろそろお金を預け替えようかな」と考えている人は多いはずです。長らく続いたゼロ金利時代が終わり、銀行に預けて微々たる利息がつくようになった現状は、一見すると預金者にとって追い風のように思えます。

しかし、2026年現在の経済状況において、まとまった資金を定期預金に集中させることは、「安全に見えて、実は着実に資産を減らしている行為」であると言わざるを得ません。

なぜなら、目に見える「受取利息」以上に、目に見えない「物価上昇(インフレ)」のスピードが加速しているからです。かつてのデフレ時代であれば「1円も減らない預金」は最強の資産守備術でしたが、モノの値段が上がり続ける今、預金口座の中だけで完結する資産管理には限界があります。

本記事では、金利が上がった今だからこそ、なぜ定期預金がおすすめできないのかという最新の理由を説明。その上で、本業で忙しい現役世代が、インフレ時代に真にお金を守り、育てていくための最適解について詳しく解説します。

目次

定期預金が「おすすめしない」と言われる3つの決定的な理由

2026年の市場環境において、定期預金への依存が「資産形成の足かせ」になり得るのはなぜでしょうか。ユーザーが直感的に理解できる3つのリスクを整理しました。

1. インフレ(物価高)による実質的な資産価値の目減り

預金金利が上昇しても、それを上回るペースで物価が上がれば、お金の「購買力」は低下します。通帳の数字が変わらなくても、以前は買えたものが買えなくなる。これは実質的に資産が目減りしているのと同義です。

2. 資金が拘束される(途中解約のリスク)

定期預金は一定期間の預け入れが前提です。急に現金が必要になり途中解約をすれば、適用金利は「解約時の中途解約利率」へと大幅に下がり、結局「最初から普通預金に入れておけばよかった」という結果になりかねません。

3. ATM手数料や振込手数料で利息が簡単に吹き飛ぶ

金利が0.5%に上がったとしても、100万円を1年間預けて得られる利息は税引き後で約4,000円程度です。時間外のATM利用や振込を数回行うだけで、1年かけて貯めた利息は一瞬で銀行へ還元されてしまいます。

このように、定期預金は「数字」を守れても、「価値」を守る力は極めて弱いのが実情です。

【2026年最新】金利は上がったのに、なぜ定期預金はダメなのか?

実質金利はマイナス?「インフレ負け」の恐怖

かつては、「金利がほぼゼロだから増えない」ことが定期預金の最大のデメリットとされてきました。しかし、2026年現在は日銀の利上げにより、定期預金金利が0.5%〜1.0%程度まで上昇するケースも見られます。

数字だけを見れば「改善した」と思えますが、実は「実質金利」という視点で見ると状況はより深刻です。実質金利とは、表面的な金利から物価上昇率を差し引いた、本当の資産の増減を示す指標です。

仮に定期預金の金利が0.5%に上がっても、物価が前年比で2.5%上昇していれば、あなたの資産は差し引きで「毎年2.0%ずつ価値を失っている」ことになります。

具体的には、1,000万円を預けて約4万円(税引き後)の利息がついても、世の中のモノの値段が25万円分上がっていれば、実質的には約21万円の赤字です。デフレ時代のような「現金が一番」という成功体験を一度捨てなければ、気づかないうちに老後資金が不足する事態を招きかねません。

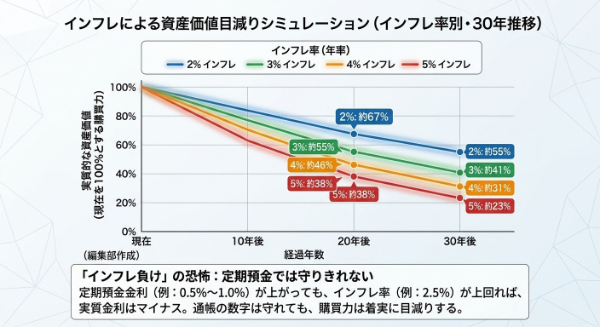

インフレによる目減りは、年々「複利」で効いてくるため、長期間放置するほど取り返しのつかない結果を招きます。以下のグラフは、インフレ率別に現金の「実質的な価値(購買力)」がどのように減少していくかをシミュレーションしたものです。

もし日銀が目標としている「インフレ率2%」がこの先継続した場合、現在の現金の価値は20年後に約67%、30年後には約55%にまで低下します。つまり、通帳の額面が1,000万円のままでも、30年後には「今の550万円分」の買い物しかできなくなるということです。

仮に世界的な物価高の波を受けてインフレ率が3%、4%と高止まりした場合、30年後には当初の3〜4割程度の価値しか残りません。額面が減らない定期預金は一見安全に思えますが、長期間の視点で見れば「確実な資産の目減り」を受け入れる行為に他ならないのです。

資金ロックのリスクと「機会損失」

定期預金の大きな特徴である「資金拘束」も、変化の激しい現代では重大なデメリットとなります。まとまったお金を3年、5年とロックしてしまえば、その間に訪れるかもしれない「千載一遇のチャンス」を逃すことになります。2026年の不透明な市場では、特定の資産クラス(株や不動産)が一時的に調整局面に入り、絶好の買い場が訪れる可能性が常にあります。

その際、定期預金を解約して資金を作るには手間がかかり、約束されていた優遇金利も失います。チャンスを目の前にしながら指をくわえて見ているしかない「機会損失」の大きさは、定期預金で得られるわずかな利息では到底補いきれるものではありません。

また、家族の病気や住宅設備の故障など、突発的なまとまった支出が必要になった際、金利のために解約をためらうこと自体が、生活の柔軟性を奪うストレスとなり得ます。

定期預金を「してはいけない人」と「してもいい人」の違い

資産形成期(30代・40代)に定期預金はタイムロス

30代・40代の現役世代にとって、資産の大部分を定期預金に眠らせておくのは、将来に向けた大きな「タイムロス」です。老後までまだ20年、30年という長い時間が残されているこの時期は、複利効果を最大化し、レバレッジを活用して大きな資産の種を育てるべき、人生で最も貴重なフェーズです。

「1円も損をしたくない」という保守的な考えから定期預金に頼り切るのは、守りに入るにはあまりに早すぎます。

この世代が取るべきは、インフレによる価値低下から資産を救い出し、自ら利益を生み出す「仕組み」に資本を投下することです。

今の100万円を預金して20年後に110万円にするのと、その100万円を種銭に数千万円の資産運用を始めるのとでは、将来の安心の大きさが桁違いであることを自覚すべきです。

「生活防衛資金」や直近で使うお金なら預金でOK

一方で、定期預金がすべての人に不要なわけではありません。投資をあおるのではなく、家計の健全性を保つためには「預金」も重要な役割を果たします。

具体的には、病気や失業、災害などの万が一に備える「生活防衛資金(生活費の半年〜1年分)」や、2〜3年以内に使うことが決まっている教育費、住宅購入の頭金などは、元本割れのリスクがない預金で持っておくべきです。

これらのお金は「増やす」ことよりも「いつでも確実に、目減りせずに使える」ことが最優先されます。投資と預金を混同せず、目的別に「お金の置き場所」を色分けする堅実なスタンスこそが、2026年の資産運用の基本となります。リスクを取るお金と、絶対に守り抜くお金。このメリハリをつけることが、心理的な安定を生み、長期的な投資の成功を支えることになります。

定期預金に眠るお金を目覚めさせる!おすすめの資産運用先

1. 流動性を保ちながら増やす「NISA(投資信託)」

定期預金の代替として、まず検討すべきはNISA(少額投資非課税制度)を活用した投資信託です。いつでも売却して現金化できる流動性を保ちつつ、非課税メリットを受けながら世界経済の成長を取り込めます。全世界株や米国株に連動するインデックスファンドは、2026年現在も資産形成の強力な土台となります。

ただし、投資信託には相場の暴落リスクが常に伴います。定期預金に慣れた人にとって、まとまった資金を一括で投資信託に移すのは、元本割れへの精神的ハードルが高いかもしれません。

まずは月々の積立設定から始め、価格変動に慣れていくのが賢明です。NISAはあくまで「中長期的な分散」を基本とする安定的な中長期運用と位置づけ、定期預金よりも高いリターンを目指す一歩目として最適です。

2. インフレに強い安全資産「個人向け国債・金(ゴールド)」

定期預金よりも少しでも高い利回りが欲しいものの、元本割れは避けたいというなら「個人向け国債(変動10年)」が有力な候補です。

市場金利に連動して受け取れる利子が増えるため、2026年のような金利上昇局面では定期預金よりも有利になるケースが多く、国が発行体であり、元本の安全性は極めて高い安心感があります。

また、「金(ゴールド)」などの貴金属もインフレヘッジとして注目されています。金自体が利息を生むわけではありませんが、世界的に通貨の価値が下がる(物価が上がる)局面では、実物資産としての金は価値を維持・向上させやすい性質を持っています。

預金の一部を金に換えておくことは、インフレ時代における「資産の保険」となります。これらは定期預金から投資へのステップアップの「中間地点」として活用できます。

3. まとまった預金があるなら「不動産投資」でレバレッジを効かせる

もし、定期預金に数百万円から1,000万円単位の資金を眠らせているのであれば、それを「頭金」として活用する不動産投資が、現役世代にとって賢い選択肢となります。

預金は「自分のお金」しか増やせませんが、不動産投資は銀行の融資(レバレッジ)を引くことで、手元の資金の数倍、数十倍の規模の資産を動かせます。

1,000万円を預金して年0.5%の利息を得るのと、1,000万円を頭金に5,000万円の都心マンションを購入し、入居者からの家賃でローンを返済しながら数千万円の資産を構築するのとでは、20年後の純資産額に大きな差が生まれます。

インフレで現金の価値が下がる今、預金を「インフレに強い実物資産」へと変換するスピードが、資産形成の成否を分けるのです。与信という「信用力」を資産に変えられるのは、本業がある現役世代だけの特権です。

本業が忙しい現役世代は「定期預金」より「実物資産」を持つべき理由

現金の価値低下を「家賃収入」と「資産価値」でヘッジする

現金(定期預金)は、インフレ下では無防備な資産です。それに対し、不動産は「物価と連動する」という最大の特徴を持っています。

モノの値段が上がれば、連動して家賃も上がりやすくなり、土地や建物の価格そのものも上昇しやすくなります。

定期預金のわずかな利息では到底追いつけない物価上昇も、不動産という実物資産であれば、家賃収入(インカムゲイン)と物件価格の維持・上昇(キャピタルゲイン)の両面からカバーできます。定期預金が苦手とする「価値の保存」と「収益の創出」を完璧に補完できる存在、それが不動産投資なのです。

2026年のインフレ時代を生き抜くには、数字だけの資産から、実体を伴う資産へとシフトさせることがカギとなります。

手間をかけずに不労所得化する「管理委託」の仕組み

本業で忙しい人が定期預金を選ぶ理由の一つに「手間がかからないから」というものがあるでしょう。

しかし、不動産投資も仕組み次第で、定期預金と同じような「ほったらかし」での運用が可能です。「不動産は管理が大変そう」というイメージを持つ人も多いですが、それは自主管理をする場合の話です。

信頼できる管理会社に実務を委託すれば、入居者募集から家賃の集金、退去時の精算まで、あなたが自ら動く必要は一切ありません。プロのパートナーに任せることで、あなたは仕事やプライベートの時間を犠牲にすることなく、毎月の家賃収入を手にすることができます。

「定期預金のように手間をかけず、しかし定期預金より遥かに高い効率で資産を増やす」。これが多忙なビジネスパーソンが選ぶべき、2026年におけるスマートな運用スタイルです。

定期預金は「守り」の一部。お金にも働いてもらう仕組みを作ろう

定期預金は決して「悪」ではありません。

しかし、それだけで資産を守り切れるデフレの時代は2026年の今、完全に終わりました。

これからの時代は、預金を「ただの貯金箱」として使うのではなく、一部を生活防衛資金として確保しつつ、残りの余剰資金はインフレに負けない「生きた資産」へと振り向ける勇気が必要です。

NISAでの分散投資で資産の土台を固め、社会的信用を活かした不動産投資で資産規模を拡大させる。このハイブリッドな「攻め」の姿勢こそが、将来の大きな安心を形作ります。

まずは、あなたの定期預金がどれほどのポテンシャルを秘めているのか、預金を不動産投資に活用した場合に資産形成がどう加速するのか、プロによる精緻なシミュレーションを受けてみることから始めてみませんか。お金に働いてもらう仕組みを構築すること。それが、インフレ時代を勝ち抜くための確かな道です。

>>【無料eBook】30代で知りたかった「お金」の極意 後悔しない8つのポイント

【オススメ記事】

・ポートフォリオを最適化!生命保険がいらない理由とは

・独身男性の老後の生活費は?「一生ひとり」ならお金の準備はお早めに!

・時には遊び心も!テーマ型投資について

・ポートフォリオを最適化!生命保険がいらない理由とは

・お金はありすぎてもダメ!?「限界効用の逓減」に見る幸せな億万長者の条件