資産形成を考えるうえで、「S&P500」という言葉を耳にする機会は多いでしょう。その優れた実績から「投資はS&P500だけでいい」と言われることもありますが、その戦略は本当に誰にとっても最適解なのでしょうか。

本記事では、「S&P500だけでいい」と言われる理由と、その裏に潜むリスクを客観的に解説し、年代や目的に応じてリスクを管理しながら成果の最大化を目指す、具体的な投資アプローチも紹介します。

目次

そもそもS&P500とは?

「S&P500」の名前は知っていても、具体的にどのような指数なのか、正確に理解している方は意外と少ないかもしれません。適切な投資判断のためにも、まずはS&P500の基本から確認していきましょう。

米国を代表する500社で構成される株価指数

S&P500とは、米国の「S&Pダウ・ジョーンズ・インデックス社」が算出・公表している、アメリカの代表的な株価指数の一つです。具体的には、ニューヨーク証券取引所やNASDAQ(ナスダック)などに上場している企業の中から、以下のようないくつかの基準をクリアした500社の株式で構成されています。

- 米国企業であること

- 時価総額が227億USD以上であること

- 四半期連続で黒字の利益を維持していること

- 一定の流動性(売買のしやすさ)があること

参考:S&P U.S. Indices Methodology(S&P Global)

S&P500の最大の特徴は、構成銘柄によって米国株式市場の時価総額のおよそ80%をカバーしている点にあります。そのため、この指数の値動きは、米国株式市場全体、さらにはアメリカ経済全体の動向を示す重要な指標とされています。

実際に含まれている企業は?

S&P500には、米国を代表する企業が数多く含まれています。以下は、そのS&P500に連動するETF「SPDR S&P500 ETFトラスト(SPY)」が実際に保有している最新の組入上位銘柄(2025年7月8日時点)です。

| 名称 | 数量 (保有株数) |

値 (保有金額/USD) |

ファンドの組入割合 |

|---|---|---|---|

| エヌビディア | 294.57 百万 | 46.94 十億 | 7.30% |

| マイクロソフト | 89.78 百万 | 44.78 十億 | 6.96% |

| アップル | 180.41 百万 | 38.53 十億 | 5.99% |

| アマゾン・ドット・コム | 114.13 百万 | 25.50 十億 | 3.96% |

| メタ・プラットフォームズ | 26.22 百万 | 18.85 十億 | 2.93% |

| ブロードコム | 56.79 百万 | 15.63 十億 | 2.43% |

| アルファベット | 70.29 百万 | 12.62 十億 | 1.96% |

| バークシャー・ハサウェイ | 22.15 百万 | 10.74 十億 | 1.67% |

| テスラ | 33.85 百万 | 10.67 十億 | 1.66% |

| アルファベット | 56.70 百万 | 10.24 十億 | 1.59% |

※構成比率は日々変動します

上位構成銘柄を見ると、NVIDIAやMicrosoft、Appleなど、世界をリードするビッグテック企業が目立ちます。これは、S&P500が単なる米国株の集合ではなく、イノベーションや収益成長を牽引する企業群を多く含んでいることを示しています。

全世界株式(オルカン)との違いは「米国への集中度」

S&P500と比較されることが多いのが、「全世界株式(オール・カントリー)」、通称「オルカン」です。両者の最大の違いは、その名の通り「投資対象とする国の範囲」にあります。

- S&P500:「これからも世界経済を牽引するのはアメリカだ!」と信じて、米国に100%集中投資する積極的なスタイル。

- 全世界株式(オルカン):「どの国が成長するか分からないから、世界全体に広く投資しておこう」という、バランス重視の安定的なスタイル。

このようにS&P500と全世界株式(オルカン)は、「米国に特化するのか」「世界に分散するのか」という投資方針の違いが明確に分かれる選択肢です。

「S&P500だけでいい」と言われる3つの理由

では、なぜ多くの投資家が「S&P500だけでいい」とまで言うのでしょうか。その主張には、主に3つの理由があります。

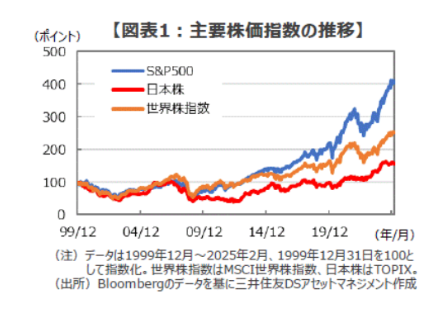

理由1:過去のパフォーマンス実績

三井住友DSアセットマネジメントのレポート(2025年3月6日)によると、1999年12月〜2024年2月の約24年間で、S&P500指数は他の主要株価指数と比べて際立った成長を遂げており、長期にわたって高い収益性を維持してきたことが明確に示されています。

この間には、ITバブルの崩壊やリーマンショック、パンデミックなど、世界経済を揺るがす出来事が相次ぎました。それでも右肩上がりの成長を続けてきた実績は、「S&P500だけでいい」と多くの投資家に支持される理由の一つとなっています。

理由2:世界経済に直結する米国企業への投資

S&P500の構成銘柄には、売上の多くを海外市場から得ているグローバル企業が多数含まれています。つまり、米国企業への投資でありながら、世界中の経済活動にも間接的に連動する側面があります。

このためS&P500は、米国株であると同時に、世界経済と結びついた「経済的に広がりのある投資先」として、多くの投資家から支持されています。ただし、形式上は米国企業への投資であり、本格的な国際分散投資とは異なることにも留意が必要です。

理由3:新陳代謝による継続的な成長への期待

S&P500は、固定された500社で構成されているわけではなく、四半期ごとに構成銘柄の見直しが行われています。業績や時価総額などの基準を満たせなくなった企業は除外され、代わって成長著しい新興企業が新たに組み入れられます。

この「新陳代謝」によって、S&P500は常にその時代の競争力ある企業群で構成され続けており、投資家は自ら銘柄を選び直すことなく、市場の進化と成長に自動的に乗ることができます。こうした仕組みも、「S&P500だけでいい」と言われる理由の一つとなっています。

「S&P500だけでいい」に潜む3大リスクと注意点

優れた実績と成長性を誇るS&P500ですが、当然ながらリスクが全くないわけではありません。「S&P500だけでいい」と考える前に、あらかじめ理解しておくべき3つの代表的なリスクを紹介します。

リスク1:米国一国への集中投資(カントリーリスク)

これが最も大きなリスクです。「卵は一つのカゴに盛るな」という投資の格言があるように、資産を米国に集中させることは、アメリカ経済が不調に陥ったときに、資産全体が大きな影響を受けるリスクを伴います。

例えば1980年代の日本は「ジャパン・アズ・ナンバーワン」と呼ばれ、世界中から注目を集めていました。しかし、その後バブルが崩壊し、長期的な経済停滞に陥ったことは記憶に新しいところです。将来の経済状況を正確に予測することは誰にもできません。「S&P500だけでいい」という投資方針は、言い換えれば「アメリカの未来にすべてを託すこと」でもあります。このリスクを正しく認識したうえで、資産配分を考えることが大切です。

リスク2:為替変動リスクの影響を直接受ける

S&P500は米ドル建ての資産です。つまり、株価の変動だけでなく為替レートの変動によっても、日本の投資家にとっての資産価値は大きく左右されます。

仮に、S&P500の株価が10%上昇したとしても、その間に為替が1ドル=150円から130円へと円高に振れれば、円換算でのリターンはほぼ相殺されてしまう可能性があります。逆に、株価が横ばいでも円安が進めば、円ベースではプラスのリターンとなるケースもあります。

このように、S&P500に投資する際は、為替リスクも含めて資産の変動を捉えることが重要です。

リスク3:一部の大型グロース株への依存度の高さ

現在のS&P500は、NVIDIA、Microsoft、Appleといった時価総額の大きい企業が指数全体に強い影響を与える構造となっています。これらの企業の多くは、高い成長が期待される分野を牽引していますが、そのぶん株価の変動も大きくなりやすいという特徴があります。

例えば、2000年代初頭のITバブル崩壊時のように、過度な成長期待が一転し、これらのテック株が大きく株価を下げる局面が発生した場合、S&P500全体も大きく値を下げる可能性があります。「500社に分散投資している」とはいえ、実質的には一部の超大型株の動向に大きく左右される構造であることは、あらかじめ理解しておく必要があります。

リスクを踏まえてどう使うか?S&P500の実践的な活用戦略

S&P500は、米国の成長性と企業競争力を反映するインデックスとして、多くの投資家にとって「資産形成の中心」に据える価値があります。一方で前述の通り、「米国市場への集中投資」「為替リスク」「銘柄の偏り」といった弱点も抱えており、過信は禁物です。

ここでは、S&P500の特性を踏まえつつ、「どのように組み入れ、どう運用していくべきか」という視点で、実践的な戦略を解説します。

資産全体の設計:S&P500の役割を明確化し、他資産と組み合わせてリスク分散

S&P500は優れた「成長資産」ですが、万能ではありません。たとえ分散投資がなされていても、米国市場という1つの経済圏に依存している以上、経済政策・金利・地政学など米国特有のショックに大きく影響されます。さらに、上位数銘柄への偏重もリスクの一因です。

そこで重要になるのが、資産全体の中でS&P500にどのような役割を持たせるかという視点です。長期的な成長を期待する資産としては優秀ですが、短期的な生活資金や市場急落時への備えまで担わせるのは非合理的です。S&P500を「育てる資産」として中心に置きつつ、「守る資産」や「緩衝資産」と役割を分けて設計することが重要です。

| 役割 | 主な資産 | 機能内容 |

|---|---|---|

| 守る資産(生活防衛) | 現金・円預金・個人向け国債など | 生活費・緊急資金として元本確保と流動性を重視 |

| 育てる資産(長期成長) | S&P500・全世界株式・高配当ETFなど | 値上がり益と複利効果を狙い、資産を増やす役割 |

| 緩衝資産(調整・防御) | 債券ETF・金・コモディティなど | 株式下落時に値動きを和らげる“安全弁”的存在 |

S&P500は、この中の「育てる資産」の中核を担うのが基本戦略です。ただしその割合は、投資家のリスク許容度やライフステージに応じて、例えば以下のように調整する必要があります。

- 20〜40代の現役世代 → S&P500を含む株式資産を6〜7割

- 50代以降 → 緩衝資産や守る資産を増やし、S&P500の比率を抑える

また、S&P500と似たような資産に集中するのではなく、値動きや構造が異なる資産(金、国内債券など)を意識的に組み合わせることで、結果としてリスクの偏りを減らすことが可能です。

投資における失敗の多くは、「全財産を1つの論理で運用しようとすること」に起因します。S&P500も例外ではなく、あくまで資産全体の一部として位置づけ、機能ごとの分業を意識したポートフォリオ設計を徹底することが、長期的な成果への第一歩になります。

制度の活用:非課税制度を最大限に活かして、長期投資の効率を高める

S&P500を活用した資産形成において、もう一つ欠かせない視点が「税金対策」です。たとえ年5%のリターンを得られたとしても、利益に対して20.315%の税金がかかれば、複利効果は大きく削がれてしまいます。そこで活用したいのが、2024年から始まった新しいNISA制度です。

NISAは、運用益や分配金が非課税となる制度であり、S&P500のような「長期的な成長+配当収入」を前提とする投資対象と非常に相性が良い仕組みです。以下の表では、年間の投資枠ごとに特徴とS&P500での具体的な活用例をまとめています。

| 区分 | 概要 | 特徴 | S&P500投資での活用例 |

|---|---|---|---|

| つみたて投資枠 | 年間120万円(毎月10万円まで)を積立形式で投資可能 | 長期・分散・低コスト商品に限定されている | S&P500インデックスファンド(eMAXIS Slimなど)を毎月3〜5万円積立 |

| 成長投資枠 | 年間240万円まで、ETFや個別株への投資も対象 | 自由度が高く、タイミングを選んで投資できる | S&P500連動ETF(VOO・IVVなど)をボーナス時にスポット購入 |

この2つの投資枠を合わせて、生涯で最大1,800万円(つみたて投資枠600万円+成長投資枠1,200万円)まで非課税で投資できます。保有年数に制限はなく、得られた運用益や配当金はすべて非課税で受け取れるため、長期投資における税負担を大きく抑えることが可能です。

「S&P500だけでいい」ではなく「S&P500をどう活かすか」が成果を分ける

S&P500は、世界を牽引する米国企業群にまとめて投資できる強力なインデックスです。その高い成長性と実績から、資産形成の中核として活用する価値は十分にあります。しかし、すべての資産をS&P500だけに託すのは、リターンと同時にリスクも引き受けることになります。だからこそ重要なのは、「S&P500だけでいいか」ではなく、「S&P500をどう活かすか」という視点です。

資産全体を「守る・育てる・緩衝」といった機能で分け、その中でS&P500を“育てる中核”として位置づける。さらにNISA制度を活用して非課税で運用効率を高める。こうした設計と工夫の積み重ねが、リスクを抑えつつ成果を積み上げる礎となります。

投資対象としての魅力だけに注目するのではなく、自分自身の目的や状況に応じて「どう組み込むか」までを考えること。それが、長く続けられる投資の鍵であり、S&P500の力を最大限に引き出すための道といえます。

>>【無料eBook】30代で知りたかった「お金」の極意 後悔しない8つのポイント

【オススメ記事】

・ポートフォリオを最適化!生命保険がいらない理由とは

・独身男性の老後の生活費は?「一生ひとり」ならお金の準備はお早めに!

・時には遊び心も!テーマ型投資について

・ポートフォリオを最適化!生命保険がいらない理由とは

・お金はありすぎてもダメ!?「限界効用の逓減」に見る幸せな億万長者の条件