会社の制度だからと何となく続けている財形貯蓄。でも、金利は驚くほど低いし、このままで本当に将来の資産形成になるのだろうか……。

最近では「財形貯蓄は時代遅れだ」「やめたほうがいい」という声もよく耳にするけれど、長年続けてきたものをやめるのも勇気がいるし、実際どう判断すればいいのか分からない。

そんな漠然とした不安や疑問を抱えていませんか?

かつては有効な資産形成手段だった財形貯蓄ですが、超低金利とインフレが続く現代においては、その立ち位置は大きく変わりました。

この記事を読めば、あなたが財形貯蓄を続けるべきか、やめるべきかの明確な判断基準が分かります。さらに、やめた場合に乗り換えるべき最適な選択肢と、インフレ時代に負けない賢い資産形成の道筋が、具体的に見えてくるはずです。

目次

財形貯蓄“だけ”に頼る資産形成は今すぐやめたほうがいい

最も知りたい「財形貯蓄はやめたほうがいいのか?」という問いについては、財形貯蓄“だけ”に頼る資産形成は、今すぐやめたほうが賢明というのが答えです。

なぜなら、超低金利と物価上昇(インフレ)が同時に進む現代において、財形貯蓄は「資産を増やす」どころか、「資産の価値を守る」ことすらできなくなっているからです。「会社の奨励金制度」といった特別なメリットがあれば、財形貯蓄自体は悪くありませんが、財形一本足打法は、あなたの資産を危険にさらすことになる可能性が高いのです。

なぜ、かつてのエリート制度が「時代遅れ」になったのか?

財形貯蓄制度が始まった1970年代、日本は高度経済成長期の真っ只中。当時の郵便貯金の金利は年7%を超えることもあり、「給与天引きで強制的に貯蓄すれば、金利の力で自動的にお金が増えていく」という、まさに最強の資産形成制度でした。

しかし、時代は変わりました。長引く超低金利政策により、財形貯蓄の金利は都市銀行で年0.001%~0.01%程度(2024年時点)に低下。最近でこそ高くなっていますが、それでも0.3

~0.4%ほど。お金を増やす力は完全に失われ、「時代遅れ」と呼ばれるようになってしまったのです。

あなたの資産が目減りする?インフレ時代に「貯蓄」が持つリスク

さらに深刻なのがインフレ(物価上昇)です。

たとえば、政府・日銀が目標とする物価上昇率が年2%で、財形貯蓄の金利が年0.01%だとします。これは、銀行にお金を預けているだけで、あなたのお金の「購買力(=買えるモノの量)」が、実質的に毎年1.99%ずつ減っていくことを意味します。

「貯める」だけでは資産を守れないのです。

財形貯蓄が「やめたほうがいい」と言われる3つの深刻な理由

「時代遅れ」という言葉を、さらに3つの具体的な理由に分解して、財形貯蓄が抱える深刻な問題点を解説します。

理由1:金利が低すぎて、インフレに追いつかない

これが最も深刻な理由です。大手都市銀行の財形貯蓄の金利は現在、年0.275%~0.400%程度です。たとえば、一般的な期日指定定期型(年0.325%)で100万円を10年間預けた場合の利息をシミュレーションしてみましょう。

100万円 × 0.325% × 10年 = 32,500円(税引前)

税引後(20.315%課税): 約25,900円

一見、悪くないように見えるかもしれません。しかし、ここで重要なのは物価上昇率との比較です。 2022年以降、日本の消費者物価指数は急上昇し、年間2~3%のインフレが続いています。

仮に年2.5%の物価上昇が続いた場合: 100万円の実質的な購入力は10年後に約78万円相当に目減り

つまり、財形貯蓄で増えた2.6万円の利息を考慮しても、実質的には約19万円の資産価値の損失が発生します。「お金を守っているつもりが、実は資産が目減りしている」という皮肉な状況なのです。

理由2:インフレに負け、お金の価値が実質的に目減りする

前章でも触れましたが、このインフレのリスクは非常に深刻です。

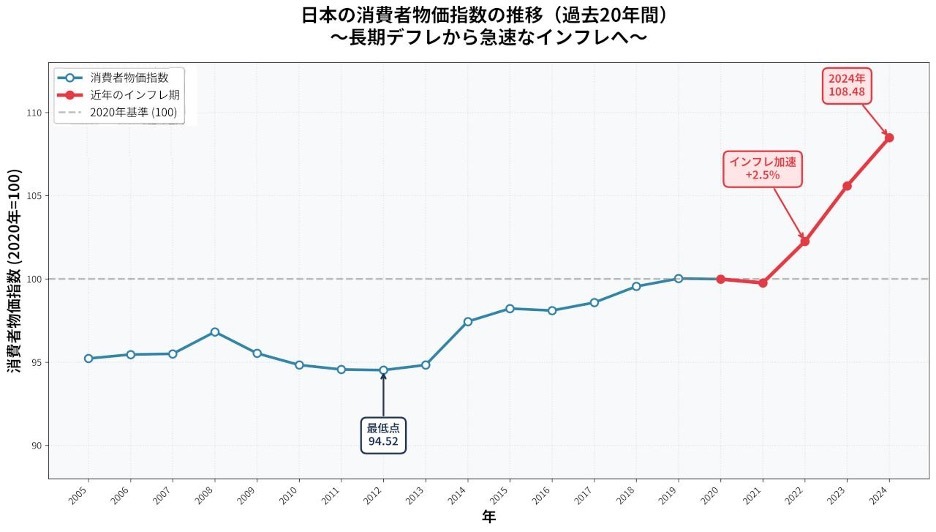

消費者が日常的に買う商品やサービスの価格変動を測る経済指標・消費者物価指数(CPI)を見てみましょう。2025年10月時点、2020年を基準値100として算出されています(2020年基準)。

日本のCPIは2005年から2020年まで約15年間、95~100付近で推移し、長期的なデフレ・物価停滞期が続いていましたが、2022年以降、急上昇し、2022年に102.25、2023年に105.59、2024年には108.48へと急上昇し、わずか2年間で6ポイント以上もの物価上昇を記録しています。

もっと長期で見ても物価が上がっていることが分かります。身近な例では、30年前には100円だった缶コーヒーが、今や140〜150円になっています。これは、30年間で円の価値が下がった(=インフレが起きた)証拠です。

もし100万円を30年間、運用しても、金利0.03%なら、税引前の利息は、複利でも約8,966円にしかなりません。同じ間に、その100万円で買えるモノの量は、30年前に比べて明らかに減っています。

財形貯蓄では、この「お金の購買力(価値)の低下」を防ぐことができないのです。

理由3:新NISAという、より有利な非課税制度が登場した

財形貯蓄(特に財形年金・財形住宅)の数少ないメリットの一つに「利子非課税」がありましたが、2024年から始まった新NISA(少額投資非課税制度)の登場が、その存在意義を決定的に揺るがしました。

- 非課税メリット:財形は「利子」だけが非課税ですが、新NISAは投資で得た「売却益」も「分配金」も無期限で非課税です。

- 投資対象:財形はほぼ預貯金ですが、新NISAは全世界の株式や債券に投資できる投資信託など、インフレに強い商品が豊富です。

- 自由度:財形は引き出しに制限がありますが、新NISAは原則いつでも引き出し可能です。

あらゆる面で、新NISAは財形貯蓄よりも圧倒的に有利な制度となっています。

それでも財形貯蓄を全否定できない!残された2つのメリット

財形貯蓄に価値はまったくないかといえば、そうではなく、強力なメリットが2つあります。

メリット1:「天引き」による強制的な先取り貯蓄の仕組み

「あればあるだけ使ってしまう」「自分でNISAやiDeCoに毎月入金するのは面倒で続かない」

そんな貯金が苦手な人にとって、給与から自動的に天引きされる財形貯蓄の「強制力」は、最大のメリットです。

意志の力に関係なく、確実に「先取り貯蓄」を実行できるため、資産形成の第一歩である「種銭(たねせん)づくり」の手段としては、今でも非常に有効です。

メリット2:会社独自の「奨励金(利子補給)」制度

これが、財形貯蓄を続けるかどうかを判断する最大の分岐点ですが、企業によっては、福利厚生の一環として、財形貯蓄の積立額に対し、会社が独自に「奨励金(利子補給)」を上乗せしてくれる制度があります。たとえば「積立額の3%を奨励金として支給」といった制度です。

もしあなたの会社にこの制度があり、その利率が3%なら、それは銀行金利0.03%+奨励金3%=実質利回り3.03%の金融商品を持っているのと同じことです。これは、ローリスクで得られるリターンとしては破格であり、新NISAとも十分に併用する価値があります。

【診断】あなたは財形貯蓄を続けるべき?やめて乗り換えるべき?

ご自身の状況を客観的に判断するために、2つのチェックリストを用意しました。

このリストにチェックが多いなら「続ける・併用を検討すべき人」

- □ 会社の「奨励金」制度があり、利率が2%以上だ

- □ 貯金が非常に苦手で、強制的な天引きでないと貯められない

- □ 1~3年以内に住宅購入やリフォームの明確な予定があり、財形住宅貯蓄を使いたい

- □ 資産運用は怖いので、奨励金をもらいつつ元本保証で貯めたい

→ 2つ以上当てはまる人は、財形貯蓄を「続ける」または「新NISAなどと併用する」価値が十分にあります。特に奨励金がある場合は、その枠を最大限活用しましょう。

このリストにチェックが多いなら「今すぐやめて乗り換えを検討すべき人」

- □ 会社の「奨励金」制度がない、または1%未満だ

- □ インフレに負けないよう、預貯金よりも積極的にお金を増やしたい

- □ 新NISAやiDeCoといった、より有利な非課税制度を活用したい

- □ 財形貯蓄の低金利に「もったいない」と感じている

- □ 資産形成の「種銭」はすでに貯まっている

→ 1つでも当てはまる人は、財形貯蓄の積立額を減らすか、全額をやめて、より効率的な「投資」へと乗り換えましょう。こちらに当てはまる人が、現代では大多数のはずです。

財形貯蓄からの乗り換え先!本命は新NISAとiDeCo【徹底比較】

財形貯蓄からの乗り換え先として、まず検討すべきは国の強力な非課税制度である「新NISA」と「iDeCo」です。

【新NISA】自由度と非課税メリットで財形を圧倒

2024年から抜本的に強化された新NISAは、資産形成の「主役」となる制度です。

「つみたて投資枠」(長期積立)と「成長投資枠」(一括・積立両方OK)の併用が可能で、年間最大360万円まで投資できます。生涯の非課税限度額は1,800万円と非常に大きく、インフレに強い全世界株式の投資信託などを非課税で運用できます。

財形と違って原則いつでも引き出し可能なため、老後資金、教育資金、住宅資金など、あらゆる目的に対応できます。

【iDeCo】老後資金目的なら最強の節税効果

iDeCo(個人型確定拠出年金)は、老後資金作りに特化した制度です。

最大のメリットは、掛金が全額「所得控除」になる点。たとえば年収500万円の人が月2万円(年間24万円)をiDeCoに拠出すると、所得税・住民税が年間約4.8万円も安くなります。これは、運用益の非課税メリットとは別の、非常に強力な節税効果です。

ただし、原則60歳まで引き出せないという強力なロックがかかるため、老後まで使う予定のない余裕資金で行うのが鉄則です。

財形貯蓄 vs 新NISA vs iDeCo 比較早見表

| 項目 | 財形貯蓄(一般) | 新NISA | iDeCo |

|---|---|---|---|

| 目的 | 自由 | 自由(万能) | 老後資金のみ |

| 非課税対象 | 利子のみ(財形年金・住宅) | 売却益・分配金 | 売却益・分配金 |

| 引き出し制限 | 1年未満はペナルティあり | なし(いつでも可) | 60歳まで不可 |

| 節税効果 (所得控除) | なし | なし | あり(掛金全額) |

| 会社の奨励金 | あり(会社による) | なし | なし |

【次のステップへ】財形貯蓄を不動産投資の「頭金」に活かす新戦略

新NISAやiDeCoが「投資信託」という金融資産への投資であるのに対し、財形貯蓄で貯めた「まとまった現金」を活かし、「現物資産」である不動産に投資するという、もう一つの強力な戦略を紹介します。

財形住宅貯蓄で貯めた資金は「絶好のスタート資金」になる

もし財形住宅貯蓄で数百万円の資金を貯めているなら、その使い道は「マイホームの頭金」だけではありません。そのまとまった資金を、収益を生む「投資用不動産」の頭金として活用する、という新しい考え方です。

マイホームは購入した瞬間から支出(ローン返済、固定資産税)が始まりますが、投資用不動産は購入した瞬間から収入(家賃収入)を生み出します。財形で貯めたお金を「消費」するのではなく、「資産を生む資産」に変える。これが、次のステージに進むための新戦略です。

「家賃収入」というインフレに強い資産を構築する

現金や貯蓄がインフレで目減りするのに対し、不動産投資はインフレに強い代表的な資産です。

なぜなら、世の中の物価や給与が上昇すれば、それに伴って「家賃」も上昇する傾向があるからです。

家賃収入というインフレに連動するキャッシュフローを構築することは、財形貯蓄では決して得られない、強力なインフレ対策となるのです。

財形貯蓄を賢く見直し、インフレに負けない資産形成を始めよう

かつての優等生だった財形貯蓄も、時代と共にその役割を終えようとしています。

財形貯蓄が「悪い」のではありません。ただ、「時代に合わなく」なってきただけなのです。

重要なのは、あなたの会社の「奨励金」制度を確認し、財形貯蓄のメリット・デメリットを正しく理解した上で、「続ける」「やめる」「併用する」という最適な選択を、あなた自身が下すことです。

- 奨励金がなければ、新NISAへの乗り換えを最優先で検討する

- 老後資金目的なら、iDeCoの所得控除メリットも活用する

- そして、貯まった「種銭」は、不動産投資などで「お金を生む資産」に変える

何となく続けてきた「貯蓄」から、インフレに負けない「投資」へ。この記事を参考に、具体的な一歩を踏み出してみてはいかがでしょうか。

>>【無料eBook】30代で知りたかった「お金」の極意 後悔しない8つのポイント

【オススメ記事】

・ポートフォリオを最適化!生命保険がいらない理由とは

・独身男性の老後の生活費は?「一生ひとり」ならお金の準備はお早めに!

・時には遊び心も!テーマ型投資について

・ポートフォリオを最適化!生命保険がいらない理由とは

・お金はありすぎてもダメ!?「限界効用の逓減」に見る幸せな億万長者の条件