トランプ米大統領の政策発言による世界同時株安など、2025年から2026年にかけて、株式市場は不安定な動きを見せています。

新NISAで投資デビューしたけれど、日々の乱高下にハラハラしているビギナー、つみたて投資枠を埋めてしまったが、次に何をすべきか分からないという投資家は少なくないはずです。

NISA(少額投資非課税制度)は画期的な制度ですが、それ「だけ」に依存する資産形成には、見落とされがちなリスクも潜んでいます。

NISA一本足打法のリスクを冷静に分析した上で、それを補完し、より盤石な資産基盤を築くための「NISA以外の投資の選択肢」を網羅的に解説します。課税口座での投信運用から、インフレに強い実物資産まで、あなたの目的に合った次の一手を見つけてください。

目次

目的別・NISA以外のおすすめ投資手段リスト

まずは結論として、NISA以外の代表的な投資手段を目的別に整理します。ご自身の状況やニーズと照らし合わせてみてください。

- 老後資金・強力な節税:iDeCo(個人型確定拠出年金)

掛金が全額所得控除になるため、現役世代の節税メリットが最大級です。 - さらなる積極運用・資産拡大:特定口座(課税口座)での投資信託・個別株

NISA枠を超えても、長期的な成長を取り込みたい場合に有効な王道手段です。 - 守りの資産・インフレ対策:金(ゴールド)、債券

株式との相関が低く、ポートフォリオ全体の変動リスクを抑えるクッション役となります。 - ミドルリスク・安定収入(不労所得):不動産投資

「実物資産」でありながら毎月の家賃収入を生み出す、株式とは異なる収益源を作れます。

これらの選択肢をどう組み合わせるかが、資産形成の成否を分けます。次章からは、なぜNISAだけでは不十分なのか、その理由を深掘りしていきましょう。

なぜ「NISA一本」での資産形成にはリスクがあるのか

「非課税枠が1,800万円もあるのだから、これだけで十分では?」と考える人もいるでしょう。しかし、プロの視点から見ると、NISAだけに依存することには構造的な弱点が存在します。

「株式」への集中投資になりがちだから

NISA、特につみたて投資枠で選ばれる商品は、S&P500や全世界株式(オール・カントリー)といった「株式ファンド」が主流です。

これは、あなたの資産が「株式市場」という一つのバスケットに集中していることを意味します。世界的な金融ショックやリセッション(景気後退)が起きた際、株式ファンドは一斉に下落します。

「国・地域は分散できているものの、資産クラス(株式という単一カテゴリー)への集中は変わらない」状態は、資産全体が共倒れになるリスクをはらんでいます。

暴落時の「メンタル維持」と「取り崩し」の難しさ

資産形成期(積立期)の暴落は「安く買えるチャンス」ですが、いざ資産を使おうとする出口(取り崩し期)での暴落は致命的です。

老後生活に入り、資産を取り崩し始めた直後に大暴落が起きると、運用資産が急激に目減りし、資産寿命が一気に縮んでしまうリスク(シーケンス・オブ・リターン・リスク)があります。

また、現役時代であっても、資産の大半を占めるNISA口座が数日で数百万円減るような状況に、精神的な平穏を保てる人は多くありません。メンタルが耐えきれず、底値で狼狽売りしてしまうのが、個人投資家の最大の失敗パターンです。

非課税枠(1,800万円)だけでは不十分なケースも

人生100年時代、そしてインフレが進行する現在において、1,800万円という枠は、老後資金の「最低限の備え」にはなっても、「豊かな生活」を送るには不十分な可能性があります。

特に、早期リタイア(FIRE)を目指す場合や、都市部でゆとりある生活を送りたい場合、あるいは子供の教育費などを考慮すると、NISA枠外でのプラスアルファの資産形成は避けて通れません。

【図表提案:資産寿命のシミュレーション】

- 縦軸に資産残高、横軸に年齢をとったグラフ。

- 取り崩し開始直後に「暴落があった場合」と「順調だった場合」の2パターンを描画し、暴落時の資産枯渇スピードの速さを視覚化する。

- キャプション:「出口戦略での暴落は、資産寿命を10年以上縮めるリスクがある」

【金融資産編】NISA枠外で検討すべき投資手法

それでは具体的な選択肢を見ていきましょう。まずは金融資産(ペーパーアセット)の領域です。

1. 特定口座(課税口座)での「投資信託」継続

「NISA枠を使い切ったら、特定口座で買うべきか?」という問いへの答えは、長期投資なら「YES」です。

特定口座では利益に対して約20%(20.315%)の税金がかかりますが、それを差し引いても、長期的な複利効果やインフレヘッジの恩恵は得られます。

また、NISAと同じ商品を積み立てることで管理の手間が増えず、いざという時にはNISA枠よりも心理的に売却しやすい(資金の流動性を確保する)というメリットもあります。「税金を払うのが嫌だから投資しない」というのは、機会損失というコストを払い続けるのと同じです。

2. iDeCo(個人型確定拠出年金)

NISAと並ぶ「節税最強制度」です。

最大のメリットは、掛金が全額「所得控除」になる点です。たとえば所得税率と住民税率を合わせて20%の人が月2万円拠出すれば、年間4.8万円の節税効果(確実なリターン)が生まれます。

ただし、原則60歳まで引き出せないという強力な資金拘束があります。流動性が極端に低いため、ライフイベント資金(教育費や住宅購入費)ではなく、あくまで「老後資金」として割り切って使う必要があります。

3. 個人向け国債・社債

株式のリスクを抑える「守りの資産」です。

特に個人向け国債(変動10年)は、元本割れリスクがなく、金利上昇に合わせて利率も上がるため、インフレ局面での現金待機場所として適しています。

株式が暴落した際に、価格が安定している(あるいは上昇する)債券を持っていれば、ポートフォリオ全体のダメージを軽減し、精神的な安定剤としての役割を果たします。

【実物資産編】インフレと暴落に強い「守り」の投資

次に、金融システムの外側にある「実物資産」の領域です。株式市場の変動を受けにくいのが特徴です。

4. 金(ゴールド)・コモディティ

「有事の金」と言われる通り、戦争や金融不安など、ペーパーアセット(株式や債券)の信用が揺らいだ時に輝く資産です。

特定の国の経済状況に依存しない「無国籍通貨」としての性質を持ち、強力なインフレヘッジとなります。

ただし、金そのものは配当や金利を生まないため、持っているだけでは資産が増えない(インカムゲインがない)点がデメリットです。あくまでポートフォリオの数%〜10%程度に留めるのがセオリーです。

5. 不動産投資

ここで注目したいのが不動産投資です。

金と同じく「実物資産」でありながら、毎月安定した家賃収入(インカムゲイン)を生み出す点が決定的な違いです。

株式市場が暴落していても、入居者がいる限り家賃収入は変わりません。この「毎月入ってくる現金」は、暴落時の精神的な支えとなるだけでなく、再投資の原資やローンの返済、生活費の補填としても機能します。ただし、空室リスク、金利上昇リスク、そして売却時の流動性の低さには注意が必要ですが、まさに「守り」と「稼ぎ」を両立できる資産クラスと言えます。

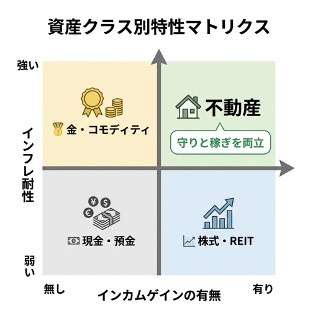

この図は、各資産クラスを「インフレ耐性」と「インカムゲインの有無」の2軸で整理したものです。

理想的な資産は右上象限に位置し、インフレに強く、かつ安定収入も生み出します。不動産はまさにこの条件を満たす数少ない資産クラスです。一方、株式は収入を生みますが価格変動が大きく、金はインフレに強いものの配当や利息を生みません。

NISAと不動産投資を組み合わせるメリット

実は、NISA(株式投資)の次のステップとして不動産投資を選ぶことは、ポートフォリオ理論から見ても非常に合理的です。

「ペーパーアセット」と「実物資産」の完全分散

理想的な分散投資とは、「値動きの異なる資産」を組み合わせることです。

NISAで運用する全世界株式や米国株は、景気敏感なペーパーアセットであり、価格変動(ボラティリティ)が激しいのが特徴です。

一方、不動産は実物資産であり、家賃収入は景気変動の影響を受けにくく安定的です。この「攻めの株式」と「守りの不動産」を組み合わせることで、互いの弱点を補完し合う、相関性の低い強固なポートフォリオが構築できます。

融資(レバレッジ)を使って資産拡大を加速させる

NISAやiDeCoは、あくまで「手持ちの資金」の範囲内でしか投資できません。

対して不動産投資は、金融機関からの融資(レバレッジ)を使って、自己資金の数倍〜10倍規模の資産を運用できる唯一の投資法です。

本業を持つ会社員であれば、その「信用力」を武器に融資を引き出し、他人の資本を使って資産形成を加速させることができます。これはNISAにはない、不動産投資だけの特権です。

手間をかけずに「不労所得」を作る仕組み

「不動産は管理が大変そう」というイメージがあるかもしれませんが、信頼できる管理会社に委託すれば、入居者対応や集金などの実務はほぼ手放しで可能です。

株式投資(特に個別株)のように、毎日のニュースやチャートに張り付く必要はありません。忙しい現役世代でも、本業に支障をきたすことなく、長期的に安定した不労所得の仕組みを持つことができるのです。

まとめ:NISAは「入り口」。真の資産形成はその先にある

NISAは資産形成の優れた入り口ですが、それだけでゴールに到達できるとは限りません。

「NISAか、それ以外か」と二者択一で考えるのではなく、「NISAも使い倒し、それ以外も組み合わせる」のが正解です。

まずはNISAで株式運用のベースを作りつつ、枠を使い切った後や、リスク分散を考え始めた段階で、次のステップとして不動産投資などの実物資産を検討してみてはいかがでしょうか。

どんな相場環境でも揺らがない、盤石な資産基盤を作ること。それこそが、将来の不安を払拭する唯一の方法です。

もし、ご自身の状況に合わせた最適なポートフォリオや、不動産投資の具体的なシミュレーションに興味があれば、一度専門家の個別相談を活用してみることをおすすめします。あなたの資産形成を次のステージへ進めるヒントが見つかるでしょう。

>>【無料eBook】30代で知りたかった「お金」の極意 後悔しない8つのポイント

【オススメ記事】

・ポートフォリオを最適化!生命保険がいらない理由とは

・独身男性の老後の生活費は?「一生ひとり」ならお金の準備はお早めに!

・時には遊び心も!テーマ型投資について

・ポートフォリオを最適化!生命保険がいらない理由とは

・お金はありすぎてもダメ!?「限界効用の逓減」に見る幸せな億万長者の条件