貯金や資産運用で「目標額をなかなか達成できない」と壁にぶつかっている人も多いと思います。ここでは目標額100万円、500万円〜1,000万円、2,000万円の壁に対して、「どうアプローチすれば最短で突破できるか」をマネーの識者の知見などをもとに解説していきます。

目次

貯金100万円の壁を突破する方法

100万円の壁が突破できない人は、大きく2つのタイプに分けられます。

1.平均以下の収入

1つ目のタイプは、平均以下の収入(※)で生活費を支出するとお金が残らない人です。こちらをここではタイプAとします。

2.平均以上の収入だが、あるだけお金を使ってしまう

2つ目のタイプは平均以上の収入(※)があるにもかかわらず、お金を使い切ってしまう人です。こちらをタイプBとします。

このどちらに属するかで貯金へのアプローチ法が変わってきます。

※平均的な収入には、さまざまな目安があります。目安の一例として厚生労働省がほぼ毎年行っている「国民生活基礎調査(2023年調査)」によると、2022年の全世帯の平均的な世帯年収は524.2万円となっています。

平均以下の収入の人が100万円の壁を突破するには

家計再生コンサルタントの横山光昭さんは、「強い家計を作ること」で手取りが10万円〜20万円代でも貯蓄できるようになったコンサルタント事例がたくさんあるといいます。

横山さんの提唱する「強い家計」とは、生活に欠かせない各支出項目(例:住居費、光熱費、食費など)に最適なバランスでお金を配分している家計のことです。

ただ問題は、そもそも食費や光熱費の最適なバランスがいくらかわからないことでしょう。

これについて横山さんは著書『約7000世帯の家計診断でわかった!ずっと手取り20万円台でも毎月貯金していける一家の家計の「支出の割合」(ダイヤモンド社)』のなかで、単身者、DINKS、子どものいるお宅など、さまざまな世帯構成別の理想の支出割合を示しています。

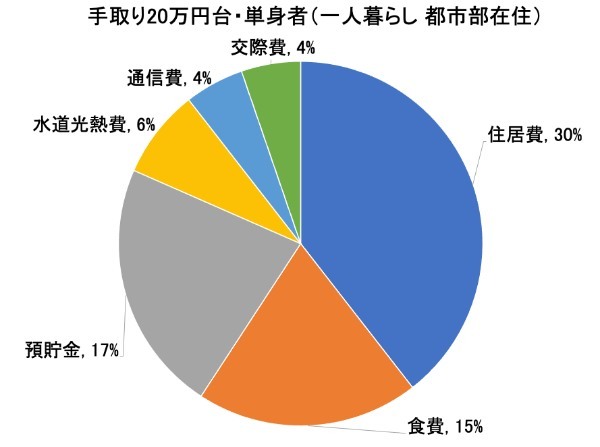

モデルケース:単身者で都市部在住、手取り20万円の場合

例えば都市部に住む単身者(手取り20万円を想定)では、高い住居費のしわ寄せがあるため、「食費を抑えるために自炊は不可欠」として、食費の割合を15%に設定(20万円×15%=3万円)します。

そのほかの支出も住居費30%、水道光熱費6%、通信費4%……とあらゆる項目の支出割合を示し、毎月17%(3万円4 ,000円)の貯蓄ができるとシミュレーションしています。

手取り20万円でも約30ヵ月で100万円の貯金が可能

このシミュレーションに沿って生活すれば、月収20万円の人でも約30ヵ月、約2年半で100万円を貯めることが可能です。

横山さんの著書は本気で貯金をしたい人の参考になります。本気度の高い人はぜひチェックしてみてください。

平均以上の収入の人が100万円の壁を突破するには(タイプB)

平均以上の収入があるなら、節約をすればあっという間にお金が貯まっていくはずですが……その節約がなかなかできないのが現実です。

「収入があるのになぜガマンをしなければならないのか」というのが本音、こんな人もいるのではないでしょうか。

攻めの節約術で蓄える

こういったタイプの人は通常の節約術ではなく、『攻めの節約術(WAVE出版)』の著者である生方正さんのアドバイスが参考になるかもしれません。

一般的な節約術であれば、「浪費をしない」「出費を抑える」というアプローチ法をすすめることが多いですが、生方さんは以下のような逆転の発想の節約術をすすめています。

・買い物をするときに出口(使用後に売る)を考える

・資産を増やしてから住宅ローンを組んで有利な条件を引き出す

・自動車よりもコスパのよいバイク(排気量100cc)を選ぶ

・コンビニは買い物ではなくサービス(ATMや公共料金の支払いなど)中心で利用する

・確たる目的のない資格取得はしない

など

上記は生方さんが提唱する節約方法のごく一部です。ガマンする節約が体質に合わないのであれば、『攻めの節約術』を手にとって実践してみてください。

資産500万円〜1,000万円の壁を突破する方法

節約に取り組んで貯金を100万円〜数百万円まで増やしても、500万円〜1,000万円の壁に阻まれるケースも多いでしょう。理由は、目標額が増えると資産運用に必要な期間が長くなるからです。

100万円を突破するなら、単純に積立貯金を続ければ到達することが可能です。一方、500万円〜1,000万円の壁を貯金だけで突破しようとすると、相当な期間を要します。

仮に月々3万円を積立貯金した場合、目標達成までにどれくらいの年月がかかるのかをまとめたのが下記の表です。

| 目標額 | 到達年月数 | 到達年齢 (30歳から始めた場合) |

|---|---|---|

| 100万円 | 2年9ヵ月 | 32歳9ヵ月 |

| 500万円 | 13年10ヵ月 | 43歳10ヵ月 |

| 1,000万円 | 27年9ヵ月 | 57歳9ヵ月 |

貯金だけでまとまった資産をつくるのにかなりの期間を要することを実感していただけたかと思います。これを前提に500万円〜1,000万円の壁を突破する2つの方法を見ていきましょう。

【おすすめ記事】 年収1000万円の生活レベル。データで見るその実態とは?

タイプAが貯金だけで500万円〜1,000万円の壁を突破するには

貯金だけだと資産をつくるのに期間がかかるデメリットを理解しつつも、あえて堅実な貯金だけで500万円〜1,000万円を目指す人もいるでしょう。

少しでも期間を短縮するには、貯める額を増やすしかありません。それが難しいなら、「固定費を削る」のが有効です。

大きな支出から見直す

例えば資産運用本のベストセラー『本当の自由を手に入れるお金の大学』(著者:両@リベ大学長/朝日新聞出版)では、「見直すなら小さな支出じゃなく、大きな支出から」と述べたうえで節約効果の高い固定費として次の6つを挙げています。

2.光熱費

3.保険

4.家

5.車

6.税金

いきなりこれらすべての固定費を削るのは難しいかもしれません。まずは取り組みやすい1〜3の固定費を圧縮することを目指しましょう。

タイプBが投資を組み合わせて500万円〜1,000万円の壁を突破するには

限られた期間で効率よく資産を増やしたいなら、貯金でつくったお金と毎月の積立金を投資に回すのが効率的です。

投資なら利益がさらなる利益を生む「複利効果」で、雪だるま式に資産を増やすことが可能です。仮に、現在手元にある300万円と毎月3万円ずつの積立金を複利で運用した場合、10年後・15年後の資産は次のようになります。

| 運用利回り | 10年後の資産額 | 15年後の資産額 |

|---|---|---|

| 年利3% | 824万304円 | 1,151万1,476円 |

| 年利6% | 1,037万4,571円 | 1,608万6,843円 |

※アセットマネジメントOne「資産運用かんたんシミュレーション」で計算

超金利時代の今、貯金だけをしても資産は増えない

今は超低金利時代なので、貯金だけをしていても資産はほとんど増えません。

貯金だけで同じ額を運用していった場合を見てみると、10年後の資産額は約660万円、15年後は約840万円といったように、1,000万円の壁を破ることができないのです。投資の場合、複利効果によって効率的に資産を増やせます。

ただし、投資には元本割れのリスクもあります。ハイリスクな投資で一攫千金を狙うのではなく、ローリスクな商品を選び、時間を味方にしながら地道に資産を増やすのが賢明だといえます。

ローリスクな投資商品の代表は、投資信託のなかでもインデックス投資、不動産投資のなかでも都市部のマンション投資などです。

資産2,000万円の壁を突破する方法

1,000万円の壁を突破してさらに2,000万円以上の資産を目指すなら、さらなる投資によって資産運用を増やしていく必要があります。

なぜなら、貯金だけでこの目標を突破しようとしても、期間が圧倒的に足りないからです。例えば貯金ゼロから毎月3万円を貯金して2,000万円貯めようとした場合は55年以上もかかります。

複数の投資商品を組み合わせる

1,000万円以上の資産を持つ人は、1つの投資商品だけでなく、複数の投資商品を組み合わせる必要もあるでしょう。理由は、資産額が増えたフェーズでは、分散によるリスクヘッジがより重要になるからです。

一例では、投資信託(株式中心のインデックス銘柄)だけで資産運用をしていると、長期的な株価低迷時に資産が増えなくなったり、資産が目減りしてしまったりする可能性が出てきます。

金融資産の投資信託と現物資産の不動産投資など、性格の違う投資商品を組み合わせることで安定性のあるポートフォリオにすることが可能になります。

正しいアプローチで効率的に無理なく資産運用を

本記事では、貯金(資産)100万円・500万円〜1,000万円・2,000万円の壁を突破する方法をご紹介してきました。目標額が変わればアプローチ法が大きく変わることをご理解いただけたと思います。

資産運用で目標を達成するのに大切なことは、目標としている貯金額(資産額)はいくらか、それを達成するためのアプローチ法はどんな内容かを常に意識することです。

やみくもに節約をしても、ストレスが貯まるばかりで思ったような成果を出しにくいのが現実です。正しいアプローチをすることで、効率的に無理のない資産運用が可能になります。

>>【無料eBook】30代で知りたかった「お金」の極意 後悔しない8つのポイント

【オススメ記事】

・お金だけで幸せになれる?老後に必要なものを考える

・ビジネススキルに効果を発揮「マインドフルネス」について

・知っておきたい額面と手取りの基本

・進む働き方の多様化!「エンプロイアビリティ」とは

・増加する早期退職に備えて! 40代・50代の転職と「成功」に必要なこと