不動産に係るローンにおいて、変動金利型は一般的に固定金利型と比較して低く設定されている点がメリットといえますが、市場動向に影響を受け変動するリスクがあるとされています。実際に市場金利が上昇した場合、適用されている金利がどのように変動するのか具体的にご存知でしょうか。変動金利型ローンの基本を知って、上手に利用しましょう。

「固定金利型」と「変動金利型」との違い

不動産に係るローンには「住宅ローン」と「不動産投資ローン」があります。住宅ローンの新規貸出額に占める割合は、国土交通省の「平成30年度民間住宅ローンの実態に関する調査」によると「変動金利型」50.7%、「全期間固定金利型」6.2%、「固定金利期間選択型」31.2%となっています。住宅ローンの利用においては変動金利型の人気が高いものの、固定金利型の選択肢自体も多いことがうかがえます。

一方の不動産投資ローンは公的機関による統計データは見当たらないものの、金融機関の用意する融資は一般的に「変動金利型」がほとんどとされています。不動産投資ローンにおける変動金利型と固定金利型の違いを簡単に説明すると、以下のようになります。

リスク同じ借入金額・期間で比べると、固定金利型のローンよりも金利が低い。返済期間の途中で金利・返済額が変動する可能性があり、返済負担が大きくなるおそれがある。返済中の全期間にわたって金利が変わらないので安心感があり、返済計画が立てやすい。当初の金利は変動金利型のローンよりも高めに設定されている。

| メリット | リスク | |

|---|---|---|

| 変動金利型 | 同じ借入金額・期間で比べると、固定金利型のローンよりも金利が低い。 | 返済期間の途中で金利・返済額が変動する可能性があり、返済負担が大きくなるおそれがある。 |

| 固定金利型 | 返済中の全期間にわたって金利が変わらないので安心感があり、返済計画が立てやすい。 | 当初の金利は変動金利型のローンよりも高めに設定されている。 |

変動金利は「いつ」「どのように」変動するのか?|5年ルールと125%ルール

変動金利型ローンにおいては金利は半年ごと(4月、10月)に見直されますが、見直しの結果、すぐにローンの返済額が変わるわけではありません。返済者の負担増加を防ぐ2つのルール「5年ルール」「125%ルール」があるからです。

「5年ルール」とは、「適用金利が変更になったとしても返済額は5年に一回しか変更されない」というルールです。返済額が実際に変更されるまでの間は、元金と利息の内訳変更により調整されます。具体的には返済額は5年間同じですが、利息が増え、元金の返済が減らないことになります(5年ルール適用は元利均等返済の場合のみ)。

「125%ルール」とは、「金利見直しの結果、返済額が増えることになった場合でもその額は見直し前の1.25倍が上限になる」というルールです。例えばそれまでの返済額が10万円なら、どんなに金利が上昇したとしても変更後の返済額は12万5,000円が上限になるということです。

住宅用・収益用に係わらず変動金利ローンには一般的にこのようなルールが設定されているため、ローンの返済額がある日突然大きく変わるということはありません。またこのルールを利用することで、金利の見直しが予測された場合には一部繰り上げ返済をするなどの対応を取ることも可能となります。

変動金利型ローンを利用して融資を受けるリスクは高くない

返済額が急に変わらないとはいえ、返済額に占める利息の割合が増えれば元金がなかなか減らずに返済が苦しくなるおそれがあります。このリスクをどう捉えるかが、変動金利を選択する際のポイントになります。

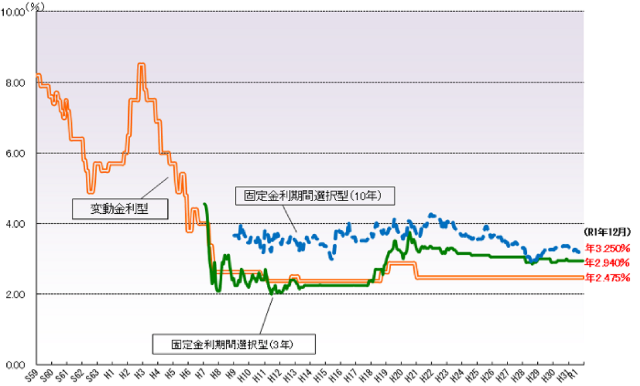

今後しばらくは変動金利ローンの適用金利が上昇する可能性は低いと考えられます。下のグラフは住宅ローンの金利推移を示したグラフです。変動金利型ローンの金利が平成21(2009)年から全く変わっていないことがわかります。平成8(1996)年からの20数年間で見ても、2%台前半でほぼ変わっていない状況です。

民間金融機関の住宅ローン金利推移(変動金利等)(出典:住宅金融支援機構ホームページ) 一般的に景気が良くなると金利は上昇します。しかしこの20数年間、日本にはITバブルやいざなみ景気、そしてアベノミクス景気など好景気の期間があったにもかかわらず、変動金利型ローンの金利はほぼ上昇していません。今後の経済動向・情勢を示す日本銀行公表資料でも「当分の間、現在のきわめて低い長短金利の水準を維持することを想定している」(引用元:日本銀行「経済・物価情勢の展望(2019年1月)基本的見解」)ことからも、多少の景気回復があっても金利は急激には上がらないと考えることができます。

元来、不動産はインフレに強い資産です。景気回復に伴って金利が上昇し変動金利型ローンの返済負担が増えたとしても、その時には保有している不動産の資産価値も高まっています。これらのことから収益不動産用ローンにおいて変動金利を選ぶことは、それほどリスクの高い選択ではないといえるのではないでしょうか。収益不動産の取得を変動型ローンのリスクを考えて足踏みしているならば、実績があり信頼のおける不動産会社の資料等で確認してみることもひとつの方法です。

>>【無料eBook】「借金は悪である」という既成概念が変わる本

【オススメ記事】