不動産投資に興味はあるものの、いきなり数千万円のローンを組むのは少し怖いと感じている人も多いのではないでしょうか。そんな現役世代の会社員にとって、少額から不動産オーナーと同じような利益を狙える「リート(REIT)」は魅力的な選択肢の一つです。

しかし、2026年現在の金利上昇局面において、リートは必ずしも安全で確実な資産とは言えない現状もあります。市場環境の変化により、価格が大きく変動するリスクも抱えているためです。

本記事では、リートの基本的な仕組みから、一般的なファンド(投資信託)との違い、そして少額から始められるメリットや注意すべきデメリットまでをわかりやすく解説します。さらに、現物不動産投資との比較を通じて、ご自身の状況に合った資産形成の手段を見つけるためのポイントをお伝えします。

目次

リート(REIT)とは?仕組み・ポイント、これだけおさえておこう

「リート(REIT)とは結局どういうものなのか、まずはおさえておきたい」という人に向けて、まずはその仕組みと重要なポイントをまとめました。

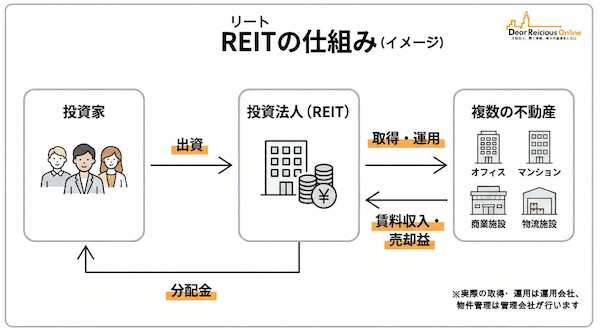

- リート(REIT)とは:投資家から集めた資金で複数の不動産(オフィスビルやマンションなど)を購入し、そこから得られる家賃収入や売買益を投資家に分配する「不動産投資信託」のことです。

- 特徴1:現物の不動産を買うような数千万円の資金は不要で、数万円という少額から投資が可能です。

- 特徴2:株式と同じように証券取引所に上場しているため、リアルタイムで売買ができます。

- 特徴3:どの物件を買い、どのように管理するかは、すべて不動産のプロ(専門家)が行います。

このように、リートは少額資金で不動産市場にアクセスでき、運用の手間がかからない金融商品として設計されています。

リート(REIT)とファンドの違いは?投資信託やクラファンと比較

| 比較項目 | リート(REIT) | 一般的な投資信託(ファンド) | 不動産クラウドファンディング |

|---|---|---|---|

| 主な投資対象 | 不動産(オフィス、マンション等) | 株式、債券など | 不動産(特定の物件) |

| 投資先の分散 | 複数の物件に分散投資される | 多数の企業や国に分散投資される | 基本的に「特定の1物件」に投資する |

| 取引価格の決まり方 | 市場で常に変動する(株と同じ) | 1日1回算出される「基準価額」 | 運用期間中は原則として変動しない |

| 売買のタイミング | リアルタイム(市場が開いている間) | 1日1回(注文時に正確な価格は不明) | あらかじめ決められた募集期間のみ |

| 流動性(現金化のしやすさ) | 高い(いつでも売却可能) | 高い(いつでも解約可能) | 低い(運用期間中の引き出しは原則不可) |

一般的な投資信託(ファンド)との違い

リートも投資信託の一種ですが、一般的な投資信託(ファンド)とは投資対象と取引の仕組みに違いがあります。

一般的な投資信託が国内外の「株式」や「債券」を中心に資金を投じるのに対し、リートは「不動産」に特化して投資を行います。

また、流動性(売買のしやすさ)の面でも異なります。リートは証券取引所に上場しているため、株式のように市場が開いている時間はリアルタイムで価格が変動し、その時々の価格で売買できます。

一方、一般的な投資信託は、1日1回算出される「基準価額」という価格で取引されるため、注文を出した瞬間の正確な価格はわかりません。

不動産クラウドファンディングとの違い

最近注目を集めている「不動産クラウドファンディング」とも、似ているようで明確な違いがあります。

不動産クラウドファンディングは、インターネットを通じて資金を集め、「特定の1物件」に投資する仕組みが主流です。あらかじめ運用期間(数ヵ月〜数年)が決められており、原則としてその期間中は資金を引き出すことができません(流動性が低い)。

それに対してリートは、投資法人という箱を通じて「複数の物件」に分散投資されます。また、証券取引所でいつでも売却できるため、急にお金が必要になったときでもすぐに現金化できる(流動性が高い)という特徴を持っています。

少額から不動産オーナーに?リート(REIT)に投資する3つのメリット

1. 少額(数万円〜)で複数の不動産に分散投資できる

リートの大きなメリットは、まとまった自己資金がなくても不動産投資の恩恵を受けられる点です。

現物の不動産を購入しようとすれば、物件価格の10〜20%程度の頭金や諸費用として、数百万円の資金を用意する必要があります。

しかしリートであれば、銘柄にもよりますが数万円から始めることができます。

さらに、1つのリート銘柄を購入するだけで、その投資法人が保有する何十棟ものオフィスビルや商業施設、マンションなどに間接的に投資していることになります。仮に一つの物件で空室が出たり退去が発生したりしても、他の物件の収益でカバーできるため、個別の物件リスクを効果的に軽減できます。

2. 株式のようにリアルタイムで売買できる(高い流動性)

換金性の高さもリートの魅力です。現物の不動産を売却しようと考えた場合、不動産会社に査定を依頼し、買い手を探し、契約を結んでから引き渡しが完了するまでに、数ヵ月以上の時間がかかるのが一般的です。

その点、リートは株式と同じように証券口座を通じて売買を行うため、市場が開いている時間帯であれば自分の好きなタイミングで売ることができます。売却が成立すれば数日で現金化されるため、手元の資金を柔軟に動かしたいと考えている人にとっては、使い勝手の良い金融商品と言えます。

3. プロに運用を任せつつ、比較的高い分配金が期待できる

リートは、物件の選定から購入後の管理、メンテナンス、売却のタイミングに至るまで、すべて不動産運用のプロに任せることができます。本業が忙しい会社員にとって、管理の手間がかからないのは大きな利点です。

また、一般的な株式投資の配当金よりも、比較的高い利回り(分配金利回り)が期待できる構造になっています。

これは、リートの投資法人が「利益の90%超を投資家に分配する」などの一定条件を満たすことで、法人税が実質的に免除されるという法律上の優遇措置があるためです。内部に利益を溜め込まず、ほぼ全額が投資家に還元される仕組みが整っています。

【2026年最新】リート(REIT)のデメリットと金利上昇リスク

元本割れ・上場廃止・投資法人の倒産リスク

手軽で魅力的なリートですが、金融商品である以上、元本が保証されているわけではありません。

リートの価格(投資口価格)は、不動産市場の動向だけでなく、株式市場全体の雰囲気に連動して大きく下落することがあります。金融危機のようなショックが起きれば、不動産の実際の価値に関わらず価格が暴落するボラティリティ(価格変動)の高さを持っています。

また、業績の悪化などにより上場廃止になったり、最悪の場合は投資法人が倒産してしまい、投資した資金が紙切れになったりするリスクもゼロではないことを理解しておく必要があります。

金利上昇局面におけるリート価格の下落リスク

2026年現在の市場環境において、もっとも注意すべきなのが金利の上昇です。

リートの投資法人は、投資家から集めた資金だけでなく、銀行から多額のお金を借り入れて(レバレッジをかけて)物件を購入しています。そのため、金利が上昇すると銀行への返済利息が増え、利益が圧迫されます。結果として、投資家に支払われる分配金が減ってしまうリスクが高まります。

分配金が減ると予想されれば、そのリートを手放す投資家が増えるため、価格は下落に向かいます。金利が上がるとリートは売られやすくなるというのが金融市場のセオリーです。日本でも金利上昇の圧力が強まる中、リート投資はかつてのような「安定して高い利回りが得られる」環境ではなくなりつつある点に留意が必要です。

インフレに強いはずが?実物資産ほどのヘッジにならない理由

一般的に「不動産はインフレ(物価上昇)に強い資産」と言われます。物価が上がれば家賃や不動産価格も連動して上がりやすいためです。

しかし、リートは不動産を裏付けとしているものの、証券取引所で売買される「金融商品」としての側面が強く出ます。そのため、インフレへの懸念から株式市場全体が不安定になると、投資家の心理に引きずられてリートの価格も乱高下する現象がしばしば見られます。

現物不動産のように、インフレに対してどっしりと構えられる純粋な実物資産と同じようなヘッジ効果をリートに期待しすぎるのは、少し危険な面があります。

リート(REIT)の種類と特徴|日本のJ-REITの選び方

単一用途型(オフィス、住宅、物流施設など)

日本のリート(J-REIT)には、投資する物件の用途によっていくつかの種類があります。

もっとも代表的なのが、オフィスビルや住居、物流施設など、特定の用途に特化して投資する「単一用途型」です。

たとえば、オフィスビルやホテルに投資する銘柄は、景気が良くなれば賃料や稼働率が上がり高いリターンが期待できますが、景気後退期にはダメージを受けやすい特徴があります。一方、住居(マンションなど)や物流施設に特化した銘柄は、景気の波に左右されにくく、安定した賃料収入をベースにした手堅い運用が期待できます。それぞれの用途が持つリスクとリターンの特性を知ることが銘柄選びの基本です。

複合型・総合型(リスクを分散するポートフォリオ)

オフィスと住居、あるいは商業施設と物流施設など、複数の用途の不動産を組み合わせて運用する銘柄を「複合型」または「総合型」と呼びます。

一つの用途に偏らないため、景気変動に対するリスク分散がより効いているのが特徴です。たとえばオフィスの空室が増えても、住居部門の安定した収益でカバーするといったポートフォリオ効果が期待できます。これからリートを始める人にとっては、検討しやすい銘柄群と言えます。

リート(REIT)と現物不動産投資はどちらがおすすめ?

「金融商品」か「実物資産」か。目的による選び方

リートと現物不動産投資、どちらを選ぶべきかは、自身の目的によって明確に分かれます。

手元にある数十万円〜数百万円の資金を運用し、いざという時にはすぐに現金化できる「流動性」を重視するのであれば、金融商品であるリートが適しています。

一方で、一時的な価格の上下に一喜一憂することなく、毎月安定したインカムゲイン(家賃収入)を得ながら、将来に向けた強固な資産を形成したいと考えるなら、実物資産である現物不動産投資が選択肢となります。

レバレッジ(融資)を使って資産規模を拡大できるのは現物だけ

現物不動産投資がリートと決定的に違うのは、金融機関からの融資(レバレッジ)を活用できる点です。

リートを購入する場合、基本的には自分の手持ち資金の範囲内でしか投資ができません(信用取引などの例外を除く)。しかし現物のマンション投資であれば、少ない手元資金で銀行から数千万円の融資を引き出し、大きな資産を運用することができます。

これは、毎月安定した給与を得ている会社員の「信用力」があるからこそ可能な方法です。他人資本(銀行のお金)を使って家賃収入を生み出し、効率よく資産規模を拡大していく運用は、現物不動産にしかできない強みです。

生命保険代わり・節税対策になるのは現物不動産

さらに、リートにはない現物不動産ならではの付加価値として、「団体信用生命保険(団信)」と「節税効果」が挙げられます。

ローンを組んで現物不動産を購入すると、多くの場合、団信に加入します。万が一、オーナーに不幸があった場合、ローンの残債は保険金で完済され、家族には無借金の不動産と毎月の家賃収入が残ります。つまり、生命保険代わりになるのです。

また、建物の減価償却費などを経費として計上することで会計上の赤字を作り、本業の給与所得と損益通算して所得税や住民税を減らす(節税する)効果も期待できます。本業がある会社員にとって、これらの付加価値は極めて大きな魅力となります。

まとめ:リート(REIT)で不動産に触れ、現物投資で資産を固める戦略

リート(REIT)とファンドの違いや、それぞれの特徴はお分かりいただけたでしょうか。

少額から手軽に始められ、プロに運用を任せられるリートは、不動産市場の動向を学ぶための良い入口になります。まずはリートを通じて不動産投資に触れてみるのも一つの方法です。

しかし、インフレへの本格的な対策や、将来に向けた安定資産の構築、そして生命保険代わりや節税といった総合的なメリットを考えるのであれば、最終的には「現物不動産投資」へとステップアップしていくのが資産形成の王道です。

現在の自分の年収や状況で、具体的にどれくらいの現物不動産を持てるのか、どのような収支になるのか。まずは、不動産投資の専門家にシミュレーションを相談し、未来に向けた具体的な選択肢を確認してみてはいかがでしょうか。

>>【無料eBook】「借金は悪である」という既成概念が変わる本

【オススメ記事】

・副業で考える人生設計|マンション経営も視野に入れた副業の可能性

・首都圏でのマンション経営|覚えておくべき「相場感」を紹介

・始める前に読んでおきたい 初心者向け長期資産運用のコツがわかる本5冊

・土地とマンションの資産価値は?「売却価値」と「収益価値」

・人生はリスクだらけ……でもサラリーマンが行う対策は1つでいい