毎月安定した家賃収入があれば、今の生活や老後の不安がどれほど軽くなるだろうと期待する人は多いはずです。

しかし、入ってくる家賃がそのまま自分のポケットに入るわけではありません。経費や税金、毎月のローン返済を差し引いた「手残り」、キャッシュフローを正確に把握しなければ、マンション投資は想定外の苦労を招く可能性があります。

本記事では、2026年現在の金利環境に基づき、マンション家賃収入の仕組みから税金対策、そして手残りを安定させるための戦略までを徹底的に解説します。仕組みを正しく理解し、堅実な資産形成の第一歩を踏み出しましょう。

目次

マンション家賃収入の目安と「手残り」のリアル

「結局、毎月いくら手元に残るのか」という疑問に答えるため、マンション経営における家賃と手残りの目安をまとめました。

- 家賃収入の目安:都心ワンルームマンションで月8万〜12万円程度。

- 経費の目安:家賃収入の約20%〜30%(管理費や修繕積立金、固定資産税など。ローン返済を含まない場合)。

- 手残りの目安(フルローンの場合):月々の手残りは1~2万円のマイナス(持ち出し)になるのが、2026年現在の一般的な水準です。

今の都心ワンルーム投資は、毎月の現金収入をすぐに得るというよりも、将来に向けた資産形成や節税効果を目的とするのが主流となっています。

月々数万円の持ち出しがあっても、ローン完済後には家賃収入を生む実物資産が手に入るという長期的な視点を持つことがカギです。

マンション投資で得られる家賃収入の仕組みと相場

ワンルームとファミリー、一棟マンションの違い

マンション投資における家賃収入は、物件のタイプによって規模やリスクが大きく異なります。

一棟マンションはすべての部屋から家賃が入るため収入額は大きくなりますが、数億円規模の借入が必要になり、空室や修繕のリスクも甚大です。また、ファミリータイプのマンションは一度入居すると長く住んでくれますが、退去した後の原状回復費用が高額になりやすく、次の入居者が決まるまでの空室期間が長引く傾向があります。

本業がある会社員が、リスクを抑えて堅実に家賃収入を得るならば「ワンルームの区分マンション」が有力な選択肢の一つです。初期費用が比較的少なく、単身者の需要が常にあるエリアを選べば、安定した運用が期待できます。

表面利回りと実質利回りの違い

| 比較項目 | 表面利回り | 実質利回り |

|---|---|---|

| 特徴・意味合い | ざっくりとした収益性の目安 | 手元に残る「リアルな収益力」の指標 |

| 計算式 | 年間の家賃収入 ÷ 物件価格 | (年間家賃収入 - 年間経費) ÷ 物件価格 |

| 経費の扱い | 一切含まれない(考慮しない) | 管理費や固定資産税などの経費を差し引く |

| 数値の傾向 | 高く見えやすい | 表面利回りより低くなるが、現実に近い |

| よく見る場所・用途 | 不動産ポータルサイトなどの物件情報 | 実際の事業計画や、購入の最終判断 |

マンションの家賃収入を評価する際、必ず知っておきたいのが「表面利回り」と「実質利回り」の違いです。

表面利回りは「年間の家賃収入 ÷ 物件価格」で計算されるシンプルな数字で、不動産ポータルサイトなどでよく目にするものです。しかし、この数字には管理費や固定資産税などの経費が一切含まれていません。

実際のマンション経営では、家賃収入から必ず経費が引かれます。そのため、「(年間家賃収入 - 年間経費) ÷ 物件価格」で計算する実質利回りを見ることが不可欠です。表面上の高い数字に惑わされず、手元に残るリアルな収益力を確認してください。

【シミュレーション】家賃収入から引かれる経費とローン

毎月・毎年かかるランニングコスト一覧

マンション経営では、家賃収入を得るためにさまざまなランニングコストが発生します。

毎月かかる費用として、建物全体の維持に使われる「管理費・修繕積立金」と、入居者対応を依頼する「賃貸管理代行手数料」(家賃の5%程度)があります。また、毎年春には「固定資産税・都市計画税」の支払いが発生し、入居者が退去した際には部屋を綺麗にする「原状回復費用」も必要です。

たとえば家賃が10万円の物件でも、これらの経費で月平均2万〜3万円が消えていきます。家賃収入がすべて利益になるわけではないことを、あらかじめ事業計画に組み込んでおく必要があります。

2026年版・金利上昇を加味したローン返済額

手残りに直結するもう一つの大きな要素が、金融機関への毎月のローン返済です。

2026年現在、日銀の政策変更に伴う金利上昇のニュースが連日報じられています。変動金利でローンを組んでいる場合、家賃収入の額は一定でも、金利が上がれば返済額が増えるため、毎月の手残りは減少します。

過去の超低金利だけを前提としたシミュレーションは、もはや通用しません。これからマンション投資を始めるなら、ある程度の金利上昇を加味しても破たんしない、余裕を持った資金計画を立てることが求められます。

家賃収入にかかる「税金」と確定申告の基礎知識

不動産所得の計算方法と「経費」にできるもの

マンションからの家賃収入には、所得税や住民税がかかります。ただし、入ってきた家賃全額にそのまま税金がかけられるわけではありません。

税金の計算上は「家賃収入 - 必要経費 = 不動産所得」となります。マンション経営にかかった費用を正しく経費として申告することで、利益を圧縮し、納める税金を減らすことができます。

経費として認められる主なものには、ローンの利息(建物部分)、管理費、修繕積立金、固定資産税、賃貸管理代行手数料などがあります。何が経費になるかを理解しておくことは、マンション経営を成功させるために重要です。

会社員必見!「損益通算」と減価償却による節税効果

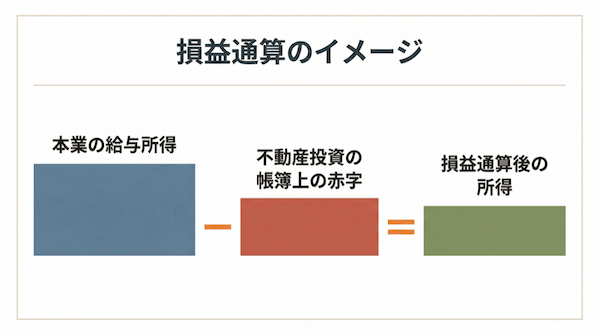

会社員にとって、マンション経営の大きなメリットとなるのが「損益通算」の仕組みです。

損益通算とは、不動産投資で出た会計上の赤字を、本業の給与所得と合算して、全体の所得を小さくできる制度です。

損益通算のイメージは、次の図のように考えると分かりやすいです。本業の給与所得に対して、不動産投資の帳簿上の赤字を差し引くことで、税金計算のもとになる所得が小さくなります。

所得が減れば、毎月の給料から天引きされていた税金が、確定申告によって還付金として戻ってきます。

ここで活躍するのが「減価償却費」です。これは建物の購入代金を少しずつ経費にしていくルールのことで、実際には手元からお金が出ていかなくても、帳簿上は大きな経費になります。この減価償却費を活用して会計上の赤字を作ることで、合法的に税金を取り戻すことができるのです。

2026年、家賃収入を安定・最大化する3つの鉄則

1. インフレに強い「都心・駅近」の物件を選ぶ

マンションの家賃収入を長期的に安定させる根本は、空室を作らないことと、家賃を下げないことです。

そのためには、インフレ下でも賃貸需要が落ちない「三大都市圏の駅近ワンルーム」を選ぶことが有効な選択の一つとなります。人口が集中し、大学や企業が多く集まる都心部であれば、退去が出てもすぐに次の入居者が見つかりやすい環境が整っています。

物件価格は地方よりも高くなりますが、家賃収入の安定感と将来的な資産価値の落ちにくさを考慮すれば、都心の好立地を選ぶことが手堅い運用につながります。

2. サブリース(家賃保証)の罠と適正な手数料

家賃収入を確実に得たいからといって、安易にサブリース(家賃保証)契約を結ぶのは注意が必要です。

「空室でも毎月家賃が入る」という言葉は魅力的ですが、業者に支払う手数料として家賃の10%〜20%が引かれてしまいます。さらに、数年ごとに保証家賃の減額を求められるリスクもあります。

都心の駅近など、本来は空室リスクが低い優良物件であれば、高額な手数料を払ってまでサブリースを組む必要性は薄いと言えます。無駄なコストを省くことが、手残りを増やす基本です。

3. 優秀な「管理会社(集金代行)」に任せる

本業を持つ会社員にとって、入居者からのクレーム対応や家賃の集金を自分で行うのは現実的ではありません。

そこで、入居者募集や日々のトラブル対応に強い、優秀な管理会社に「一般管理(集金代行)」を任せる方法がおすすめです。手数料の相場は家賃の5%程度で済むため、サブリースに比べて手残りを大きく確保できます。

信頼できるパートナーに実務を丸投げすることで、本業に集中しながら、マンションの家賃収入を「手間の少ない不労所得」へと近づけることができます。

まとめ:家賃収入は「手残り」と「資産価値」で総合判断しよう

マンション投資における家賃収入は、目先の金額や表面利回りだけで判断してはいけません。

経費や税金、ローンの返済、さらには金利上昇リスクなどを正しく理解することが大切です。現在、都心ワンルーム投資の月々のキャッシュフローは持ち出しになることが多いですが、ローン完済後には「無借金の現物資産と丸々入ってくる家賃」が手に入るという長期的な視点がカギになります。

ご自身の年収や目標に合わせて、具体的にどのような収支計画が描けるのか。まずは、マンション経営のプロにシミュレーションを依頼し、無理のないプランを確認してみてはいかがでしょうか。

>>【無料eBook】「借金は悪である」という既成概念が変わる本

【オススメ記事】

・副業で考える人生設計|マンション経営も視野に入れた副業の可能性

・首都圏でのマンション経営|覚えておくべき「相場感」を紹介

・始める前に読んでおきたい 初心者向け長期資産運用のコツがわかる本5冊

・土地とマンションの資産価値は?「売却価値」と「収益価値」

・人生はリスクだらけ……でもサラリーマンが行う対策は1つでいい