不動産投資に興味を持ちつつも、「多額のローンを背負って失敗したら取り返しがつかない」「今の時代に始めるのは危ないのではないか」と不安を感じ、一歩踏み出せずにいませんか。

たしかに、数千万円単位の資産を動かす不動産投資において、リスクを懸念するのは投資家として健全な反応です。特に2026年に入り、物価上昇や金利の動向が注目されている中では、慎重になるのも無理はありません。

しかし、知っておきたいのは、不動産投資は他の金融商品と比較して「リスクの要因が明確で、事前に対策を立てやすい」という点です。

株価の暴落や暗号資産の急落は個人の力では防げませんが、不動産投資における空室や修繕のトラブルは、事前の物件選びや管理体制によって影響を抑えることができます。つまり、不動産投資は不確定なギャンブルではなく、対策を積み上げることで安定性を高められる事業としての側面が強いのです。

2026年現在の経済環境に即したリスクと、その対価として得られるリターンの構造を客観的に解説します。リスクを正しく管理し、味方につけることで、着実な資産形成を目指すための道筋を提示します。

目次

知っておくべき「不動産投資の7大リスク」一覧

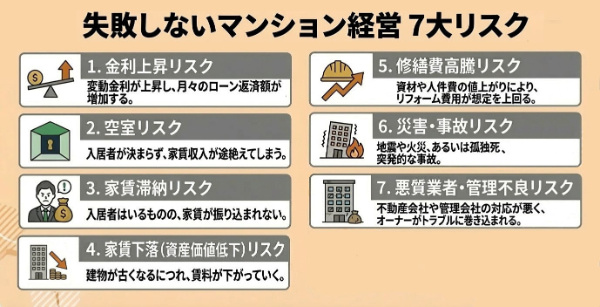

不動産投資には、あらかじめ把握しておくべき7つの主要なリスクが存在します。これらを一覧化し、それぞれの対策のカギを整理しました。

- 金利上昇リスク:変動金利が上昇し、月々のローン返済額が増加する。

・対策:余裕を持った収支計画の策定と、繰り上げ返済用資金の確保。 - 空室リスク:入居者が決まらず、家賃収入が途絶えてしまう。

・対策:人口流入が続く「都心・駅近・築浅」という好立地を厳選する。 - 家賃滞納リスク:入居者はいるものの、家賃が振り込まれない。

・対策:入居審査を徹底し、家賃保証会社への加入を必須条件にする。 - 家賃下落(資産価値低下)リスク:建物が古くなるにつれ、賃料が下がっていく。

・対策:再開発エリアなど、立地の希少性が高くメンテナンスの行き届いた物件を選ぶ。 - 修繕費高騰リスク:資材や人件費の値上がりにより、リフォーム費用が想定を上回る。

・対策:新築・築浅物件を選択し、修繕積立金が適切に管理されているか確認する。 - 災害・事故リスク:地震や火災、あるいは孤独死などの突発的な事故。

・対策:新耐震基準の物件を選び、火災・地震保険、施設賠償責任保険でカバーする。 - 悪質業者・管理不良リスク:不動産会社や管理会社の対応が悪く、経営を圧迫する。

・対策:実績が豊富で、入居率の開示やサポート体制が透明なパートナーを選ぶ。

これらのリスクを一つずつ「想定内」にしておくことが、不動産経営を安定させる鉄則です。

金融商品と比較!不動産投資の「リスク・リターン」の構造

ミドルリスク・ミドルリターンの本当の意味

一般的に不動産投資は「ミドルリスク・ミドルリターン」に分類されますが、これは資産価値の変動が比較的ゆるやかであることを意味します。

預金のように資産が増えにくいわけではなく、かといって暗号資産や個別株のように、短期間で価値が大きく変動するようなボラティリティもありません。不動産価格や家賃は、数日で急騰・急落することは稀であり、動きがゆるやかなのが特徴です。

不動産投資のリターンは、毎月の家賃収入という予測が立てやすいインカムゲインが主役です。2026年現在のインフレ下では、現金の価値が目減りする一方で、実物資産である不動産の価格や賃料は連動して上昇しやすい傾向にあります。

日々のチャートに一喜一憂する必要が少ないため、本業が忙しく、週末や夜間しか時間のとれない現役世代にとって、心理的負担を抑えやすい投資手法といえます。

「他人資本(レバレッジ)」がリターンに影響を与える

不動産投資が他の投資と異なる点は、銀行融資という「他人資本」を活用できる点にあります。

たとえば、自己資金500万円で500万円分の株を買う場合、リターンは自分の手元資金に対してのみ発生します。

しかし、不動産投資なら、会社員としての社会的信用(与信)を背景に融資を受け、自己資金の数倍の規模の資産を運用することが可能です。

これによって、自己資金に対する利回り(ROI)を高めることが期待できます。借入を単なる負債ととらえるのではなく、資産形成のスピードを速める手段の一つとして活用できるのが不動産投資の大きな特徴です。

このレバレッジこそが、時間をかけて積み立てる投資信託などにはない、不動産投資ならではのメリットといえるでしょう。

2026年現在、最も警戒すべき「環境変化」による2つのリスク

金利上昇リスク|キャッシュフロー悪化への備え

2026年現在、日本銀行の政策転換により、私たちは「金利ある世界」にいます。過去の超低金利を前提とした、毎月の手残りがわずかなシミュレーションは慎重に見直すべきです。

金利が上昇すれば、返済額が増え、キャッシュフローを圧迫する恐れがあるからです。

これからの時代に求められるのは、金利上昇への耐性を持ったプランニングです。具体的には、購入時に一定の自己資金を投入して借入総額を抑えることや、市場平均を意識した利回り、あるいは立地の良さによる賃料維持が見込める物件を選ぶことが重要です。

また、余裕がある時に元金を減らす「繰り上げ返済」を検討しておくことで、金利上昇の影響を抑え、安定した経営を維持しやすくなります。

インフレと修繕費高騰リスク|見積もりの見直し

世界的なインフレと人件費不足により、不動産の維持管理コストは上昇傾向にあります。数年前のデータに基づいた「原状回復費用の目安」などは、現在の市場価格と乖離している可能性があると考えたほうがよいでしょう。家賃収入が安定していても、想定外の修繕費が重なれば、手元の現金に影響を及ぼします。

対策としては、購入前の検討段階で、修繕コストを従来よりも1.2〜1.5倍程度余裕を持って見積もっておくことが推奨されます。

また、区分マンションの場合は、管理組合による修繕積立金が適切に積み立てられているかを確認することも重要です。コスト増を織り込んだ堅実なシミュレーションこそが、インフレ時代を乗り切る一歩となります。

事前に対策可能な「不動産経営の5大普遍的リスク」

空室リスク|需要の見込める「立地」の選定

不動産投資において、家賃が入らない空室は収益に影響を及ぼす懸念事項ですが、東京都心部への単身者流入は依然として堅調な推移を見せています。

つまり、日本全体の人口動態に悲観するのではなく、ターゲットを絞った「局地的な需要」を見極めることが対策のカギで、三大都市圏は魅力的な候補エリアになるでしょう。

具体的には、駅から徒歩圏内であり、オートロックや宅配ボックス完備といった、単身者のニーズに応える物件スペックを重視することです。こうした条件の物件は、退去が出ても次の入居者が決まりやすく、空室期間を短縮できる可能性があります。空室リスクは、事前のリサーチと論理的な立地選びで、ある程度のコントロールが可能なのです。

家賃下落(資産価値低下)リスク|インフレと需要の相関性

建物は経年に伴って価値が変化し、それに合わせて家賃も変動していくのが一般的ですが、今後のインフレ局面では新たな視点も必要です。

中長期的なインフレが進行する場合、賃貸需要が安定している場所であれば、経年劣化による家賃下落分をインフレによる賃料上昇が上回る可能性があるためです。

三大都市圏の好立地物件であれば、家賃の変動幅は比較的ゆるやかになる傾向があります。近年では、物価高に伴って中古物件の賃料が維持、あるいは上昇するケースも見られます。

目先の新しさだけでなく、長期的に価値を維持しやすい「街のブランド力」や「利便性」に着目することで、資産価値の低下リスクを抑えることができます。

家賃滞納リスク|保証会社の活用によるリスクヘッジ

「入居者が家賃を払ってくれない」という不安は、忙しい現役世代にとって精神的な負担になります。

しかし、現在の賃貸市場では、入居時に「家賃保証会社」への加入を必須とする契約が主流です。これにより、万が一滞納が発生しても、オーナーには保証会社から家賃が立て替え払いされ、回収不能のリスクは大きく低減されます。

滞納者への対応や手続きも、多くは保証会社や管理会社が法に則って進めます。オーナー自身が督促を行う必要はありません。仕組みによって滞納リスクをカバーできる環境が整っているため、過度に心配する必要はないといえます。

災害・事故リスク|RC造マンションの構造的優位性

地震や火災は、形ある資産を持つ以上、考慮すべきリスクの一つですが、物件の構造によってその強度は大きく異なります。

戸建てや軽量鉄骨造のアパートと比較して、鉄筋コンクリート造(RC造)のマンションは、法定耐用年数が長く、耐震・耐火性能において高い優位性を持っています。

物理的な損害に対しては、火災保険や地震保険への加入によって金銭的な補償を受けることが可能です。不動産投資は、万が一の際にも保険というセーフティーネットを活用できる投資対象です。ハザードマップを確認し、地盤の良いエリアを選ぶといった事前の備えを徹底すれば、実物資産のリスクは十分に管理できます。

悪質業者・管理不良リスク|信頼できるパートナーの選定

不動産投資の安定性を左右するのは、物件そのものと同様に「どの会社をパートナーに選ぶか」という点にあります。購入後のフォローが不十分な管理会社を選んでしまうと、修繕の手配が遅れたり、入居率が低下したりして経営に影響します。本業がある人にとって、管理の質は投資の安定性に直結する重要な要素です。

対策として、業者の過去の実績や、提携金融機関のラインアップを確認することをおすすめします。厳しい審査を通過して複数の銀行と提携している会社は、一定の社会的信用があるといえます。入居率の算出根拠が透明か、サポート体制が整っているかを見極めることで、安心して運用を任せられるパートナーを見つけやすくなります。

サラリーマン投資家の課題「手間」のリスクと回避策

本業への影響を抑える管理体制

多くの会社員投資家が、コスト削減のために「自主管理」を検討しますが、これは慎重な判断が必要です。深夜のトラブル対応や退去時の清算交渉などを自力で行うのは、本業のパフォーマンスを下げ、プライベートな時間を削る要因になりかねません。

資産形成のために始めた投資で、心身が疲弊してしまっては本末転倒です。特に責任ある立場にいる世代にとって、自身の時間価値を考えれば、管理費を抑えるために自ら動くのは、必ずしも効率的とはいえないでしょう。

専門会社への委託による効率化

現役世代にとって、比較的安定した戦略の一つは、資産価値の維持が見込める「都心区分ワンルーム」を選び、管理実務をプロの管理会社へ委託することです。入居者募集から家賃集金、退去時の原状回復までをワンストップで任せられるパートナーがいれば、オーナー側の負担は大幅に軽減されます。

この体制を整えることで、本業に支障をきたさず、着実に資産を増やすことを目指せます。信頼できる管理会社を見つけることこそが、マンション経営の継続を支える重要な要素といっても過言ではありません。

まとめ:リスクを正しく理解し、将来への備えを

不動産投資にはたしかにリスクが存在しますが、その多くは「あらかじめ把握し、備える」ことで影響を抑えられるものです。

2026年のインフレ・金利上昇という局面においても、基本となる「立地選び」と「パートナー選び」を徹底すれば、リスクを管理しながらリターンを享受することは十分に可能です。

すべての投資にリスクは伴いますが、何もしないことで「現金の価値が目減りしていく」というリスクを放置していることにも目を向ける必要があります。

大切なのは、断片的な情報だけで判断するのではなく、プロによる精緻なシミュレーションを通じて、自身の状況に合ったプランを確認することです。あなたの属性や資金状況なら、どの程度のリスクを許容でき、どのくらいのリターンが狙えるのか。まずはそれを知ることから、将来の安心への一歩を始めてみてはいかがでしょうか。

>>【無料eBook】「借金は悪である」という既成概念が変わる本

【オススメ記事】

・副業で考える人生設計|マンション経営も視野に入れた副業の可能性

・首都圏でのマンション経営|覚えておくべき「相場感」を紹介

・始める前に読んでおきたい 初心者向け長期資産運用のコツがわかる本5冊

・土地とマンションの資産価値は?「売却価値」と「収益価値」

・人生はリスクだらけ……でもサラリーマンが行う対策は1つでいい