マンション経営に興味はあるものの、「多額の融資を受けて失敗したらどうしよう」「金利が上がっている今、始めるのは危険なのでは」と足踏みしていませんか。

たしかに、すべての投資にはリスクが伴います。しかし、株式や暗号資産などと異なり、マンション経営のリスクは「事前に予測し、対策を打つ(コントロールする)ことができる」点が大きな特徴です。

マンション経営のリスクを正しく把握し、適切な備えをしておけば、過度に恐れる必要はありません。

本記事では、2026年現在の最新事情を踏まえたリアルなリスクと、それを回避して安全にワンルーム投資を始めるための具体的な戦略を解説します。

目次

2026年現在、最も警戒すべき「金利・インフレ」のリスク

変動金利の上昇によるキャッシュフロー悪化

2026年現在、私たちは「金利ある世界」に向き合っています。過去の低金利を前提とした、毎月の手残りがギリギリのシミュレーションは、今や破たんするリスクをはらんでいます。

金利が上昇すると、家賃収入が変わらなくても月々の返済額が増加し、キャッシュフローが悪化する恐れがあるためです。

| 金利が1%上昇した場合のキャッシュフローへの影響(借入額2,500万円の物件を想定) | ||||

|---|---|---|---|---|

| パターン | 購入時の自己資金 | 借入額 | 金利1%上昇による月々の返済増額(目安) | キャッシュフロー(毎月の手残り)への影響 |

| A:フルローン | 0円(全額借入) | 2,500万円 | 約 +12,000円 / 月 | 毎月の手残りがなくなり、赤字転落の恐れがある |

| B:頭金あり | 500万円 | 2,000万円 | 約 +9,500円 / 月 | 返済額は増えるが、黒字を維持しやすくなる |

この金利上昇リスクに対する有効な対策の一つは、購入時に一定の自己資金を入れて借入比率を調整することです。

また、市場平均を意識した利回りの確保や、将来の金利上昇に備えて「繰り上げ返済用」の資金を計画的に準備しておくことが、安定したマンション経営に繋がります。

物価高騰に伴う修繕費用の予期せぬ増大

世界的なインフレと人件費の高騰により、建物の維持にかかる修繕費用は上昇傾向にあります。建築資材の値上がりなどが、退去時の原状回復費用や将来の大規模修繕に直接的な影響を与えているのが現状です。

過去の目安であった「家賃の〇%を修繕費に」といった古い基準では、実際の費用をまかないきれなくなる可能性があります。

マンション経営を始める前の検討段階で、修繕コストを従来よりも厳しめに見積もったシミュレーションを行うことが不可欠です。物価上昇の波をあらかじめ織り込んでおくことで、想定外の出費による経営圧迫を防ぐことができます。

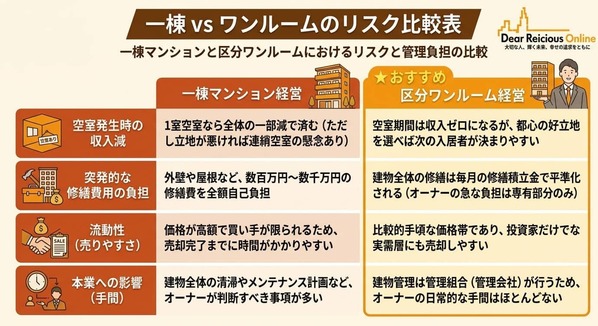

ワンルーム vs 一棟|マンション経営のリスクはどう違う?

一棟マンション経営のリスク(空室・修繕のスケール)

一棟マンションの経営は、利回りが高く見える反面、修繕や空室に伴う影響のスケールが大きい点がリスクとなります。建物の外壁塗装や屋根の防水工事など、数百万円から数千万円規模の突発的な修繕費用をすべてオーナー個人で負担しなければなりません。

また、一棟物件は土地の広さが必要なため、駅から離れた立地になりがちです。そのエリアの賃貸需要が落ち込んだ場合、複数の部屋が同時に空室となる懸念もあります。

本業を持つ会社員にとって、これほど規模の大きなリスク管理や突発的な資金手当ては、負担が大きくなりやすいといえます。

ワンルームマンション経営特有のリスクとメリット

区分所有となるワンルームのマンション経営は、突発的な修繕リスクが限定的である点が大きなメリットです。建物全体の大規模修繕は管理組合が主体となって行い、毎月の修繕積立金として費用が平準化されるため、オーナー個人の財布から突然大きな出費を迫られることは、機会として多くありません。

たしかにワンルームの場合、空室になるとその部屋からの収入がゼロになるというリスクは存在します。

しかし、このマンション経営のリスクは「都心の駅近」という、長期的に需要が落ち込みにくい好立地を厳選することでカバーできます。単身者の賃貸需要が厚いエリアを選ぶことが、ワンルームにおけるマンション経営の安定性を高める重要な条件となります。

時代に左右されない!マンション経営の「4大定番リスク」と回避術

空室リスク|家賃収入が途絶える最大の懸念

マンション経営において、家賃が入らない「空室」は収益の根幹を揺るがす重大な懸念事項です。

日本の全体的な人口は減少傾向にありますが、東京都心部への単身者流入は依然として堅調なデータを示しています。マクロな人口動態だけで悲観するのではなく、局地的な需要を見極めることが対策のカギで、三大都市圏は選択肢になるでしょう。

駅から近く、オートロックや宅配ボックスなど現代の入居者が求める設備が整った物件であれば、退去が出ても次の入居者が決まりやすくなります。エリア選びと物件の競争力さえ間違えなければ、空室期間を短縮し、リスクを抑え込むことが可能です。

家賃滞納リスク|入居者がいるのに収入ゼロ

入居者がいるにもかかわらず家賃が振り込まれない滞納リスクは、オーナーにとって精神的な負担となります。家賃の回収や、最悪の場合の立ち退き交渉には、多大な時間と費用がかかるためです。

このリスクを回避する堅実な手段が、「家賃保証会社」の利用です。

現在の賃貸契約では保証会社の利用を必須とするのが主流となっており、万が一滞納が発生しても、オーナーには家賃が立て替え払いされます。自ら督促の電話をかけたり訪問したりする必要がなくなり、本業に集中できる安心感が得られます。

家賃下落リスク|築年数経過による避けられない変化

建物が古くなるにつれて資産価値が変化し、家賃が下がっていくのは自然の摂理です。しかし、すべての物件が同じペースで下落するわけではなく、その幅をゆるやかにすることは可能です。

立地の利便性が高く、日々の清掃やメンテナンスが行き届いている物件は、築年数が経過しても家賃が落ちにくい傾向にあります。

購入時に「10年後、20年後も住みたいと思われる街か」を見極め、適切な管理体制が敷かれているかを確認することが、家賃下落リスクを抑える防衛策となります。

地震・災害リスク|実物資産ゆえの不可抗力への備え

日本において不動産という実物資産を持つ以上、地震や火災などの災害リスクは考慮すべき事項です。しかし、過度に恐れるのではなく、構造と保険による二段構えの対策で影響を抑えることができます。

まず、1981年以降の新耐震基準(できれば2000年以降のより強固な基準)を満たした物件を選ぶことで、建物の物理的な被害を受ける確率を下げられます。

さらに、ハザードマップでエリアの安全性を確認した上で、火災保険や地震保険に加入しておけば、万が一の際にも金銭的なカバーを受けることが可能です。

本業が忙しい現役世代が「手間のリスク」をなくす方法

悪質な管理会社による「対応遅れ・隠蔽」リスク

マンション経営において意外な盲点となるのが、管理会社の対応の悪さが引き起こすリスクです。入居者からの設備の不具合やクレームに対する対応が遅れると、不満がたまって退去に繋がり、結果的に空室を生み出してしまいます。

また、建物の清掃状況が悪い状態を放置すると、物件そのものの資産価値を毀損することにもなりかねません。

委託費用が安いからといってサポートの薄い管理会社を選んでしまうと、長期的な経営の安定性を損なう危険性があります。パートナー選びは慎重に行う必要があります。

信頼できる管理会社への「完全委託」が有効な防衛策

本業を持つ現役世代にとって、自主管理によって自分の貴重な時間を奪われる「手間のリスク」は避けるべきです。入居者の募集から日々の家賃集金、クレーム対応、退去時の精算まで、マンション経営には多くの実務が伴います。

これらをすべてワンストップで任せられる優秀な管理会社を見つけることが、マンション経営を成功に導くための大きな要素となります。

信頼できるパートナーに実務を完全委託すれば、オーナーの役割は月に一度の収支確認程度で済みます。本業やプライベートの時間を犠牲にすることなく、自身の信用力を活かした資産形成を無理なく続けることができます。

まとめ:リスクを「ゼロ」にはできないが「コントロール」は可能

マンション経営には様々なリスクが存在しますが、それらは株価の暴落のように個人の力ではどうにもならないものではありません。

立地を厳選し、金利上昇やインフレを見据えた余裕のある資金計画を立て、信頼できる管理パートナーと組むことで、リスクは十分に許容範囲内に収めることができます。

大切なのは、漠然とした不安で立ち止まるのではなく、具体的な対策を知ることです。自身の現在の状況ならどのようなリスク対策が可能なのか、まずはプロによる精緻なシミュレーションを通じて、安全なマンション経営への一歩を検討してみてはいかがでしょうか。

>>【無料eBook】「借金は悪である」という既成概念が変わる本

【オススメ記事】

・副業で考える人生設計|マンション経営も視野に入れた副業の可能性

・首都圏でのマンション経営|覚えておくべき「相場感」を紹介

・始める前に読んでおきたい 初心者向け長期資産運用のコツがわかる本5冊

・土地とマンションの資産価値は?「売却価値」と「収益価値」

・人生はリスクだらけ……でもサラリーマンが行う対策は1つでいい