2024年から、マンションの相続税評価額の計算ルールが大きく変わったことをご存じでしょうか。ニュースなどで「タワマン節税封じ」という言葉を耳にし、自分が持っている物件やこれから購入を検討している物件の税金が上がってしまうのではないかと、不安を感じている人も多いはずです。

特に、これまで相続税対策の王道とされてきたタワーマンションの高層階などは、評価額が大幅に引き上げられる可能性が高く、資産計画の根本的な見直しが迫られています。

しかし、この改正はすべてのマンション投資にとって逆風となるわけではありません。ルールの詳細を紐解いていくと、むしろ堅実な資産形成手段としての「ワンルームマンション投資」の優位性が浮き彫りになってきます。

この記事では、新ルールの核心である「乖離率」や「補正率」の計算メカニズムを分かりやすく解説し、投資家が知っておくべき影響と、これからの時代に合った賢い対策について徹底的にガイドします。

目次

マンション相続税評価額の改正ポイントとは?

今回の改正の背景には、マンションの「市場価格(実勢価格)」と「相続税評価額」との間に生まれていた、あまりにも大きな格差を是正するという目的があります。

これまでマンションの相続税評価額は、土地は「路線価」、建物は「固定資産税評価額」に基づいて計算されてきました。しかし、特に都心のタワーマンションなどは市場価格が高騰する一方で、敷地権の持ち分が小さいことなどから評価額が低く算出されやすく、市場価格の3割から4割程度、場合によってはそれ以下になるケースも珍しくありませんでした。

この仕組みを利用し、一部の富裕層が現金をタワーマンションに換えることで相続税を大幅に圧縮する「タワマン節税」が横行していましたが、これが「著しく公平性を欠く」として国税当局が否認し、最高裁でも納税者側が敗訴するという象徴的な判決が出たことは記憶に新しいでしょう。

これを受け、2024(令和6)年1月1日以降の相続・贈与から、市場価格と評価額の乖離(開き)が大きい物件については、評価額を市場価格の6割程度(理論上の市場価格×60%)まで引き上げるという新しい計算ルールが適用されることになりました。

これは、従来の路線価方式の「抜け穴」を塞ぎ、課税の公平性を保つための大きな転換点と言えます。

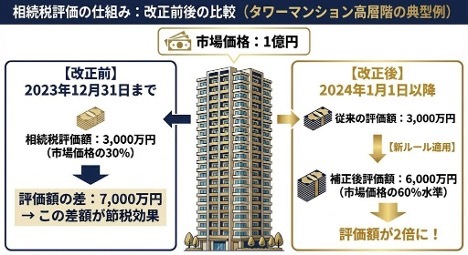

都心の新築タワーマンションの高層階における典型例を見てみましょう。

なぜ1億円の物件が3,000万円と評価されていたのか?

改正前、市場価格1億円のタワーマンションが相続税評価額3,000万円(市場価格の30%)となっていた理由は、タワーマンション特有の構造にあります。

敷地権持分が極端に小さく、建物評価も固定資産税評価額ベースのため、「高層階プレミアム」「眺望の良さ」といった市場価値が一切反映されなかったのです。

この7,000万円の開きが「タワマン節税」の源泉でした。現金1億円を持てば1億円に課税されますが、タワーマンションなら3,000万円の評価で済む。相続税率30%なら2,100万円の節税が可能でした。

改正後はどう変わったのか?

新ルールでは、「築年数」「総階数」「所在階」「敷地権持分」の4指標から理論上の市場価格を算出します。

この例では1億円と推計され、従来評価額3,000万円との乖離率は3.33倍になります。乖離率が1.67倍を超えるため、評価額は市場価格の60%水準である6,000万円に補正されます。

評価額が2倍になったことで、節税効果は7,000万円から4,000万円に縮小。相続税率30%なら、改正前に比べ実質900万円の増税となります。

ただし、現金1億円で持つより4,000万円の評価減がある点は変わりません。節税メリットがゼロになったのではなく、「過度に有利だった状況が適正化された」というのが正確な理解です。

また、この影響を受けるのは極端な条件が重なる物件のみで、築年数が経過した中低層マンションなら乖離率が1.67倍以下となり、評価額の引き上げは発生しないケースが大半です。

新ルールにおける「乖離率」と「補正率」の計算メカニズム

具体的にどのような物件が影響を受けるのでしょうか。それを判断する鍵となるのが、新ルールで導入された「乖離率」(かいりりつ)と、それに基づく「評価乖離率」(補正率)です。

乖離率による補正率(掛目)の決まり方

新しい計算式では、まずそのマンションの「築年数」「総階数(建物の高さ)」「所在階(何階にあるか)」「敷地権持分(土地の広さ)」という4つの客観的な指標を用いて、統計的に推計された「理論上の市場価格」を算出します。そして、この「理論上の市場価格」が、従来の「路線価などで計算した評価額」の何倍になっているかを表す数値が「乖離率」です。

この乖離率が「1.67倍」を超える場合、つまり評価額が市場価格の約6割未満になっている物件に対して、評価額を1.67倍(市場価格の60%水準)になるように引き上げるための「評価乖離率」が適用されます。

一方で、乖離率が1.67倍以下の物件については、評価額の引き上げは行われません。つまり、すべてのマンションが増税になるわけではなく、市場価格と評価額の開きが大きすぎる物件だけがピンポイントで補正の対象となる仕組みなのです。

補正率が高くなる条件・低くなる条件

どのような物件の乖離率が高くなるのか、その傾向は4つの指標から明確に読み取れます。計算式の構造上、「築年数が浅い」「総階数が高い(タワーマンションなど)」「所在階が高い」「敷地権持分が極端に狭い」という条件が重なるほど、市場価格が高くなる一方で従来の評価額は低くなりやすいため、乖離率は大きくなります。

その結果、タワーマンションの高層階などは大きな補正率が掛けられ、相続税評価額が現行の2倍以上に跳ね上がるケースも想定されます。

逆に、「築年数がある程度経過している」「中低層のマンション」「敷地権持分が適度にある」といった物件は、市場価格と評価額の差がそこまで大きく開かないため、今回の改正による影響は軽微、あるいは全く受けない可能性が高いと言えます。つまり、今回の改正は「タワマン節税」の過度な節税効果を是正するものであり、一般的なマンションの評価を不当に吊り上げるものではないという点を正しく理解しておく必要があります。

投資家必見!「賃貸不動産」と「自己居住用」の計算上の違い

不動産投資を行っている方にとって重要なのは、新ルールで算出されるのはあくまで「自用(自分で住む場合)」の評価額であるという点です。賃貸経営を行っている投資用不動産の場合、そこからさらに評価額を減額できる仕組みは維持されています。

借地権割合・借家権割合の掛目をどう計算に入れるか

新ルールによって「マンションの評価額(自用)」が算出された後、その物件を第三者に賃貸している場合は、従来の計算と同様に「借地権割合 × 借家権割合 × 賃貸割合」による評価減が適用されます。一般的に、賃貸物件は「貸家建付地」や「貸家」として評価され、自用評価額から約30%程度の減額が可能となります。

たとえば、新ルールによって評価額が以前より上がったとしても、現金をそのまま持っているよりは、賃貸不動産に変えることで評価額を圧縮できるという基本的なメリット自体が消滅したわけではありません。

新計算式でベースとなる評価額が決まり、そこから賃貸による評価減を差し引くという2段階の計算プロセスを経ることで、依然として現金相続に比べれば高い節税効果を期待できるケースは多いのです。

新法適用後、補正率の影響を受けにくい条件。長期保有前提のワンルームなら影響は限定的

投資用として人気の高いワンルームマンションへの影響はどうでしょうか。結論から言えば、中古のワンルームマンションの多くは、タワーマンションほど極端な影響を受けにくい構造にあります。

ワンルームマンションは一般的に15階建て以下の中高層建築が多く、超高層ではありません。また、投資対象として選ばれる物件はある程度築年数が経過しているものも多く、新計算式の係数上、乖離率が「1.67倍」を超えない、あるいは超えても補正幅が小さいケースが多々あります。

さらに、不動産投資は長期保有が前提です。購入時は新築や築浅であっても、将来的に相続が発生するタイミングでは築年数が経過しています。

築年数が経てば市場価格と評価額の乖離は縮小する傾向にあるため、長期的な視点で資産形成を行うワンルームマンション投資においては、今回の改正が致命的なリスクになる可能性は限定的と言えるでしょう。

今後の資産形成・相続対策の主流はどう変わる?

今回の改正案の検討段階では、相続発生前5年以内に取得した不動産について特別な評価ルールを適用する案も議論されていました。しかし最終的には取得時期を問わず一律に新ルールが適用されることになり、駆け込み購入への牽制効果が強化されました。この経緯が示すのは、相続対策を短期的な「5年程度」のスパンで考える時代は終わったということです。

相続対策は「5年」ではなくさらに長いスパンで考える時代

これまでの相続対策は、相続発生の直前にタワーマンションを購入し、ほとぼりが冷めたら売却するといった短期的な視点で行われることもありました。

しかし、評価額の適正化が進んだ今、そのような安易なスキームは通用しなくなります。

これからは、10年、20年という長期的なスパンで資産価値を維持し、安定した収益を生み出す「事業」として不動産を持つことこそが、最も確実な相続対策となります。

時間を味方につけることで、賃料収入の積み上げによる資産増加と、長期保有による評価額の安定という両果実を得ることができるのです。

タワマン節税から「堅実なワンルームマンション」へ

タワマン節税は、評価額の大幅な圧縮というメリットが薄れた今、利回りの低さ(表面利回り2〜3%程度)というデメリットが目立つようになります。高い管理費や修繕積立金、固定資産税を考慮すると、キャッシュフローが赤字になるケースも少なくありません。

対して、都心の中古ワンルームマンションなどは、タワマンほどの劇的な評価減は狙えないかもしれませんが、毎月安定した家賃収入(インカムゲイン)を得ながら、時間をかけてローンを返済し、純資産を着実に増やすというモデルが構築できます。

節税効果だけに依存せず、収益性という不動産本来の価値に基づいた投資は、税制改正の波にも揺らがない強さを持っています。これからの資産形成の主流は、派手な節税よりも、こうした堅実な積み上げ型へと回帰するのではないでしょうか。

評価額改正はワンルームマンションの価値が再認識される良い機会

2024年の相続税評価額の改正は、行き過ぎた節税に待ったをかけるものであり、不動産投資そのものを否定するものではありません。むしろ、タワーマンション偏重の潮目が変わり、収益性と資産価値のバランスが取れたワンルームマンションの価値が再認識される良い機会であるとも言えます。

現役世代の私たちにとって重要なのは、目先の節税テクニックに振り回されることではなく、夜や週末の時間を使って無理なく管理でき、長期的に安定した収益を生み出し続けてくれる資産を持つことです。

新ルールの下でも、ワンルームマンションは依然として、現金で持つよりも有利な評価額で資産を継承でき、かつ自分自身の老後資金も守ってくれる頼もしいパートナーであり続けるでしょう。

>>【無料eBook】「借金は悪である」という既成概念が変わる本

【オススメ記事】

・副業で考える人生設計|マンション経営も視野に入れた副業の可能性

・首都圏でのマンション経営|覚えておくべき「相場感」を紹介

・始める前に読んでおきたい 初心者向け長期資産運用のコツがわかる本5冊

・土地とマンションの資産価値は?「売却価値」と「収益価値」

・人生はリスクだらけ……でもサラリーマンが行う対策は1つでいい