目次

1.高まる老後への不安

少子高齢化の進展とともに、"老後"に対して不安を抱えている人は少なくありません。

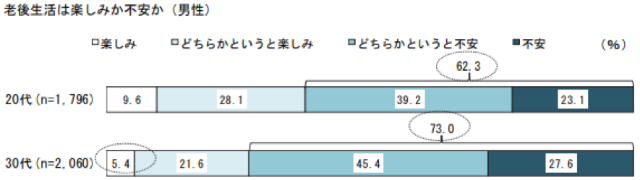

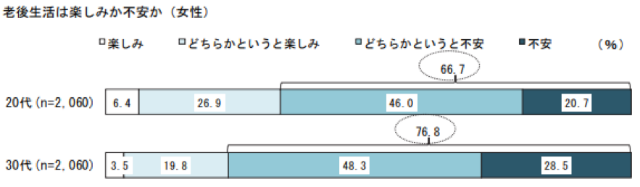

明治安田生命福祉研究所の調査によると、老後に対して「不安」と回答した人は、20代で6割超(男性62.3%、女性66.7%)、30代で7割超(男性73.0%、女性76.8%)という結果になりました。

一方、老後を「楽しみ」と回答した人は、いずれも1割を下回っています。

また同調査では、財団法人生命保険文化センターが実施した先行調査をもとに、老後の生活に対する不安感が年々増加している事実も紹介されています。

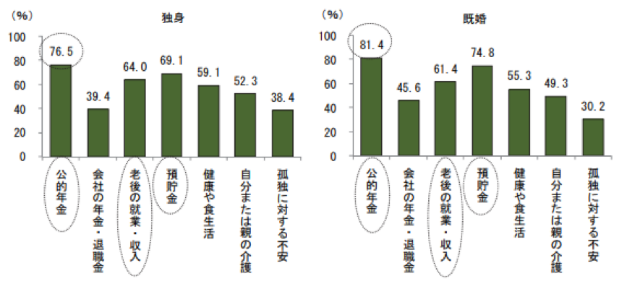

その背景には、日本社会の人口構造が変化していくうえで感じられる、公的年金や社会保障への不安が如実に表れているといえそうです。事実、不安の理由でトップなのは、独身・未婚ともに「公的年金」です。

では、このような老後の不安、とくに老後の収入で基礎となる公的年金への不安を払拭するにはどうすればいいのでしょうか。

実は、そのような不安を解消するための方法として、今「iDeCo(イデコ)」が注目されています。

2.老後の備えとして「iDeCo(イデコ)」を活用しよう

そもそもiDeCo(イデコ)とは、いわゆる「個人型確定拠出年金」のことです。

個人型確定拠出年金は、いわゆる老後資金を自分でつくるために設けられた仕組みのことで、毎月一定額の掛け金を支払い、その掛け金を投資信託などの金融商品で運用することで蓄積された資産を、老後(60歳以降)に受け取れるものとなります。

ただ、投資した掛け金は、あくまでも運用されることになるため、どのくらいの金額が受け取られるのかはわかりません。積み立てた掛け金より多くなることもあれば、少なくなることもあるでしょう。

いずれにしても、公的年金に上乗せできる資金を獲得するという意味においては、効果的な手法と言って間違いありません。

3.iDeCo(イデコ)の概要について

そんなiDeCo(イデコ)ですが、具体的に、どのようなメリット・デメリットがあるのでしょうか。

とくにメリットに着目してみると、主に、税金の優遇が受けられる点が目立ちます。それぞれのポイントについて詳しく見ていきましょう。

3-1.豊富なiDeCo(イデコ)のメリット

・運用益には税金がかからない

・所得税を低く抑えることが可能

・掛け金が所得控除になる

iDeCo(イデコ)のメリットとして挙げられるのは、まず、掛け金が「所得控除になる」ということです。

具体的には、iDeCo(イデコ)で積み立てたお金の全額が所得控除になるため、年末調整や確定申告をすれば、支払った税金が戻ってくるのです。

たとえば、年収500万円の会社員が毎月2万円を積み立てた場合、年間48,000円の節税になる計算です。

・運用益には税金がかからない

また、iDeCo(イデコ)で運用した運用益には税金がかかりません。

通常、株式投資や投資信託などで得た運用益には税金がかかるのですが、iDeCo(イデコ)の場合は運用益が非課税とされています。

・所得税を低く抑えることが可能

さらに、運用資産を受け取るときも、「退職所得控除」や「公的年金等控除」を活用することで、所得税を低く抑えることが可能となります。

※「退職金を受け取ったとき(退職所得)」国税庁 ※「公的年金等の課税関係」国税庁

3-2.iDeCo(イデコ)のデメリットとは

・口座開設や維持に手数料がかかる

このように様々なメリットがあるiDeCo(イデコ)ですが、デメリットもあります。

・60歳まで資産を引き出せない

特筆すべきなのは、やはり60歳まで資産を引き出せないことでしょう。また、60歳までは、途中で解約することもできません。その点、老後資金としての用途に限定されることとなります。

・口座開設や維持に手数料がかかる

その他のデメリットとしては、口座開設や維持に手数料がかかるということでしょうか。

最近では、信託報酬や手数料等が安価な投資信託も増えてきていますが、iDeCo(イデコ)の場合、加入時に2,777円、運用期間中は月額167円が最低でもかかります。

金融機関によっては、これらに上乗せする形で手数料がかかる場合もあるため注意しておきましょう。

4.老後に備えながら節税もできる

老後の不安として大きな位置を占める公的年金。公的年金の心配はつまり、老後の生活を支えるお金の心配でもあります。

iDeCo(イデコ)のような制度を活用して、税制上のメリットを得ながら、ぜひ上手に不安を解消してみてはいかがでしょうか。

【不動産投資・マンション経営に興味をお持ちの方へ】

・ >>【無料eBook】「借金は悪である」という既成概念が変わる本

・ >>マンション経営に関する資料請求はこちら

・>>お金の悩みを限りなくゼロにするマンション投資セミナー

【オススメ記事】

・副業で考える人生設計|マンション経営も視野に入れた副業の可能性

・首都圏でのマンション経営|覚えておくべき「相場感」を紹介

・始める前に読んでおきたい 初心者向け長期資産運用のコツがわかる本5冊

・土地とマンションの資産価値は?「売却価値」と「収益価値」

・人生はリスクだらけ……でもサラリーマンが行う対策は1つでいい